Pas på ulighed i pensioner

Uligheden mellem kvinders og mænds løn er steget de seneste 10 år, og det går ud over kvinders pension. Du skal gøre noget for at rette op på uligheden.

Forskel mellem mænds og kvinders løn

Uligheden mellem mænds og kvinders løn er steget de seneste 10 år. Det er ingen nyhed, at kvinders pensionsordninger typisk er ringere end mænds, fordi pension i de fleste tilfælde opgøres som en procentdel af lønnen.

Men det er bemærkelsesværdigt, at forskellen mellem mænds og kvinders løn ligefrem er blevet større de seneste 10 år, og det øger uligheden. Udviklingen fremgår af den seneste tiårsoversigt fra Danmarks Statistik

Forskellen mellem mænds og kvinders løn er markant, og det samme gælder stigningen i uligheden i de fleste uddannelseskategorier.

10

grunde til at det er dyrere at være kvinde

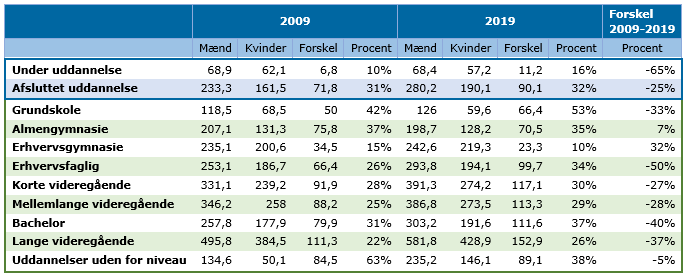

Mænds og kvinders løn 2009-2019

Forskel

mellem mænds og kvinders gennemsnitlige årsløn i tusinder kroner fordelt på uddannelsesgrupper.

Kilde: Danmarks statistik – Statistisk Tiårsoversigt 2021

Tallene viser, at kvinder og mænds løn overordnet er blevet mere ulige. Der er dog store forskelle mellem de forskellige uddannelsesgrupper. Kun i 2 grupper er forskellen mellem kønnene mindsket. Forskellen mellem årslønnen for mænd og kvinder med lange videregående uddannelser er øget med 37 % fra 111.000 kr. i 2009 til 153.000 kr. i 2019.

Lønforskel har konsekvenser

For kvinders pensionsordninger har dette betydelige konsekvenser for den langsigtede opsparing. Konsekvenser der skal korrigeres for i privatøkonomien, eksempelvis gennem større frivillig opsparing til kvinden (lavestlønnede) eller ved deling af pensionsformuerne med en ægtepagt.

Den danske pensionslovgivning er indrettet for at motivere borgerne til at spare op, gennem reduceret indkomstskat ved indbetaling og lav skat på afkast. Men systemet er indrettet sådan, at motivationen for at spare op er mindre ved lavere indkomster. Betaler du derimod topskat, er besparelsen i indkomstskatten ved indbetaling til pension ret stor (dvs. 15 %-point).

Skattesystemet motiverer dermed generelt familierne til at lægge opsparingen hos den af ægtefællerne, der tjener mest. Kvinder får dermed i snit mindre ud af deres pensionsopsparing, fordi mænd oftere ligger i topskat af sidst tjente krone.

4 råd til en bedre pensionsopsparing

Ret op på ulighed i jeres pensioner

Denne uhensigtsmæssighed kan I rette op på ved at lægge en samlet plan for opsparingen, der tager højde for forskelle i indkomst, skatteforhold og det ønskede forbrug over tid.

Betaler du ikke topskat vil eksempelvis opsparing i fast ejendom sandsynligvis være en bedre opsparing end indbetaling til pension.

Bliver du skilt, bliver du, som kvinde med lavere løn end din mand, sandsynligvis modregnet mere i pensionsindlægget, når du sparer yderligere op. Derimod vil du som mand med højere indkomst sandsynligvis allerede have spare så meget op, at der ikke sker yderligere modregning i pensionstillægget, når du indbetaler mere på pensionsordningerne.

For at undgå uhensigtsmæssige konsekvenser af jeres opsparing i pensionsordninger, bør I sørge for at få et samlet overblik over jeres opsparing og pensioner. På den måde kan I se, om der er behov for at ændre jeres indbetalinger til pensioner fremover, og om der bør skrives en ægtepagt, der sikrer, at pensioner deles ved skilsmisse.