3 trin til en bedre pension

Følg 3 trin til en bedre pension og sænk dine omkostninger. Bare 0,5 % lavere omkostninger giver flere hundrede tusinde kroner mere i pensionsopsparing.

Pensionsselskaber og banker kæmper om din og andre danskernes pensionsopsparing. Sandsynligvis går en del af din løn ind på en pensionsordning, hver gang din lønseddel lander i brevkassen. Danskernes interesse for pensionsopsparingen kan dog ligge på et meget lille sted. De fleste af os tjekker sjældent eller aldrig indbetalinger, afkast eller omkostninger på vores pensionsordninger. Det er ikke desto mindre en fejl, for omkostninger på pensionsopsparing er blandt de største i dit liv

Sådan sparer du rigtigt op til pension

Spar omkostninger og få en bedre pension

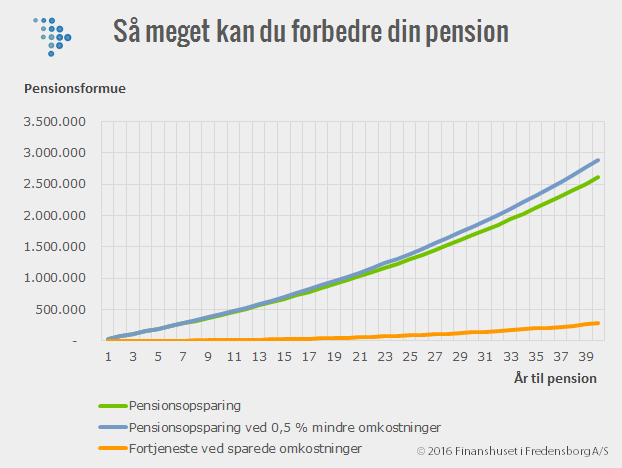

Kan du reducere omkostningerne i din pensionsopsparing med bare 0,5 %, kan du lægge et betydeligt beløb til din pensionsformue. En halv procent er realistisk for de fleste, det viser min og andre uafhængige rådgiveres erfaring. Mange pensionskunder kan endda sænke omkostningerne med 1 % eller endnu mere, for der er mange ordninger med meget høje omkostninger på markedet.

Forskel i pensionsformue ved omkostning på hhv. 1,5 og 2 %. Forudsætninger: Inflation 1%, nettoafkast efter inflation og skat. Omkostninger hhv. 1,5% og 2%. Indbetaling til pension 10%, lønstigning efter inflation 1%. © 2016 Finanshuset i Fredensborg A/S

Som det fremgår af figuren kan du tjene op mod 300.000 kr. ved at sænke omkostningerne i din pensionsopsparing med 0,5 %. Det er ikke svært. Følg blot disse 3 trin til en bedre pension.

Pensionsopsparing – omkostninger er nøglen til et bedre afkast

Sådan sænker du omkostningerne i din pensionsopsparing

- Undgå pensionsordninger, hvor du betaler depotomkostninger. Er du tvunget med i en bestemt ordning, så sørg for at betale mindst muligt for depotet. Vælg derfor ordninger uden faste eller procentvise omkostninger af depotet. I øjeblikket kan det i praksis kun lade sig gøre i en bank.

- Der er stor forskel på omkostningerne i de forskellige pensionsselskaber. Mange lønmodtagere er tvunget med i et bestemt pensionsselskab med høje omkostninger. Er det tilfældet for dig, så sørg i det mindste for, at dine pensionspenge er placeret i fonde med lave omkostninger dvs. under 0,5 %.

- Undgå ordninger med aktiv forvaltning af investeringer. I disse ordninger betaler du en forvalter for at gætte på, hvilke værdipapirer der giver det bedste afkast. Det kan ikke betale sig, det viser alle erfaringer. Undgå især private banking og formueplejeordninger, da de er særligt dyre. Vælg i stedet passive investeringsforeninger eller udenlandske fonde (ETF’er), da de har meget lavere omkostninger end aktive investeringsforeninger.

- Tænk langsigtet, når du investerer. Lav en plan for dine investeringer og hold fast i dén. Juster porteføljen højest én gang om året for at tilpasse risikoen. Som regel er det kun, hvis du har en stor portefølje på mere end 10 mio. kr., bør du rebalancere risikoen mere end en gang om året.

- Jo mindre du handler til og fra din portefølje, desto lavere omkostninger har du. Dine omkostninger til at handle værdipapirer bør være mindre end 0,1 % for obligationer og mindre end 0,25 % for aktier. Du kan dog komme endnu længere ned. Vær opmærksom på de faste minimumsomkostninger ved en handel, der gør det bedre at handle så få gange som muligt.

Følger du disse tre trin til at sænke omkostningerne i din pensionsopsparing får du med sikkerhed en bedre økonomi i pensionstilværelsen. Tjek omkostningerne på din pensionsopsparing mindst en gang om året. Husk at forholdene på det finansielle marked ændrer sig hele tiden.