5 alternativer til negativ rente på indlån

Bankerne har i lang tid taget betaling for at opbevare dine penge, eller med andre ord negativ indlånsrente. Skal du acceptere det, eller findes der bedre måder at placerer din opsparing?

I gennemsnit har hver eneste dansker ca. 150.000 kr. stående kontant i banken. Det er det højeste beløb nogensinde, – og er samtidigt udtryk for at opsparingskvoten er højere end meget længe. Opsparingskvoten er den andel af din indkomst, du sparer op i løbet af året.

Der er ikke noget galt i, at danskerne sparer mere op. Vi har jo tidligere fået skudt i skoen, at vi er verdens mest forgældede folk, så det er godt, at danskerne sætter gang i opsparingen. Problemet ligger et andet sted, vi får nemlig ikke nogen rente af vores penge.

Negativ rente på indlån på vej

Derfor er der negative renter på indlån

Det er den lave rente, der presser bankerne på rentemarginalen. Hvis renten på almindelige indlånskonti havde fulgt udviklingen i Nationalbankens pengemarkedsrente, skulle du som indlånskunde betale en negativ rente på minus 3-4 % om året. Det svarer til 3-4.000 kr. for hver 100.000 kr. du har sparet op. Det er tabte indtægter for bankerne, for bankerne har likviditetsoverskud, og de skal betale for at have penge stående i Nationalbanken.

Bankerne taber på denne måde omkring 30 mia. kr. om året. Det gør ondt, og bankerne søger da også at kompensere med andre indtægtskilder, der er vokset de seneste år. Gebyrer og andre omkostninger på løbende bankforretninger er vokset betydeligt i takt med at renten er faldet.

Hvad betyder negativ rente for din opsparing

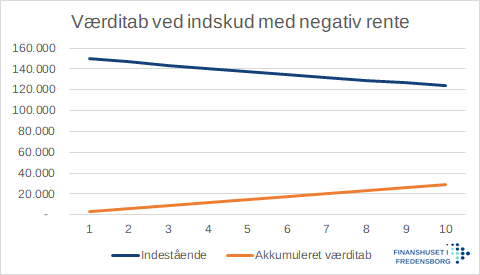

Hvis du ikke gør noget for at undgå negativ rente, vil din kontante formue miste værdi med omkring 0,6 % plus inflation, der pt. ligger omkring 1,5 %. Fortsætter dette i fx 10 år vil din kontante opsparing altså miste 20 % af sin købekraft, som du kan se af figuren.

| År | Indestående | Negativ rente | Inflation | Samlet værditab | Akkumuleret værditab |

| 1 | 150.000 | 900 | 2.250 | 3.150 | 3.150 |

| 2 | 146.850 | 881 | 2.203 | 3.084 | 6.234 |

| 3 | 143.766 | 863 | 2.156 | 3.019 | 9.253 |

| 4 | 140.747 | 844 | 2.111 | 2.956 | 12.209 |

| 5 | 137.791 | 827 | 2.067 | 2.894 | 15.102 |

| 6 | 134.898 | 809 | 2.023 | 2.833 | 17.935 |

| 7 | 132.065 | 792 | 1.981 | 2.773 | 20.708 |

| 8 | 129.292 | 776 | 1.939 | 2.715 | 23.424 |

| 9 | 126.576 | 759 | 1.899 | 2.658 | 26.082 |

| 10 | 123.918 | 744 | 1.859 | 2.602 | 28.684 |

Figuren og tabellen viser faldet i købekraften af et kontant indlån ved en negativ rente på 0,5 % og en inflation på 1,5 %. Kilde: Finanshuset i Fredensborg.

Figuren viser, at der er en stærk motivation for at slippe for de negative renter, men det er nemmere sagt end gjort. Du får ikke et afkast uden at give noget til gengæld. Du er nødt til at tage en risiko – og i øjeblikket en ganske betydelig en af slagsen, før du har en mulighed for at hente et afkast hjem.

Alternativer til indlån med negativ rente

Afdrag gæld og køb kontant

Der er i denne forbindelse en mulighed for at få en høj forrentning af sin kontante opsparing, som rigtig mange danskere overser. Du kan afdrage hurtigere på din gæld. En variation af denne mulighed er, at du kan beslutte dig for udelukkende at købe kontant fremover. Altså ingen kassekreditter eller kreditkort…

Men lad os antage at du ikke har denne mulighed eller af en eller anden grund ikke ønsker at benytte dig af dette alternativ. Hvilke muligheder har du så?

Tag større risiko

Det første du skal gøre er at bestemme din risikotolerance – altså, hvor meget risiko kan du tåle? Du skal kunne tåle en risiko for at tabe penge, hvis du vil opnå muligheden for et afkast. Det giver ikke mening af købe aktier for alle de penge, du skal bruge næste år – for hvis bunden går ud af markedet og aktierne falder, så har du ikke de penge, du har brug for næste år.

Alligevel er dine muligheder lige nu at købe aktier eller obligationer med lang løbetid eller andre typer obligationer. Alle tre typer værdipapirer er med risiko af forskellig art. Kursrisiko, renterisiko og udtrækningsrisikoen må dog accepteres som forholdene er i det finansielle marked i øjeblikket. Den risikofri obligation giver dig ikke noget afkast.

Du behøver jo ikke at købe højrisikopapirer for alle dine penge. Du kan jo vælge at “blande bolsjerne lidt”. Som tallene i figuren viser, skal der både arbejdes med at få et afkast og med at undgå at miste købekraften af dine penge. Målet må derfor pt. være, at du som minimum ikke taber købekraft af dine penge.

Begræns dit tab med et aftaleindlån

Efterhånden som din opsparing vokser og det gælder både frie midler, pensionsmidler og selskabsmidler bør du altså undgå at have kontanter stående uden at have en særlig gunstig indlånsaftale.

Fast ejendom

Hvis du ikke ejer fast ejendom som en del af din formue, bør du over veje at købe. Det giver dig mulighed for at udnytte en lav lang rente til at spare op med forholdsvis lave løbende omkostninger. Derudover giver opsparing i fast ejendom dig mulighed for at få del i en samfundsbestemt konjunkturgevinst gennem stigende ejendomspriser, når det går godt i samfundet.

Er din formue udfordret af lav rente?

En prioriteret liste

En prioriteret liste over dine muligheder for at opnå en forretning af kontant opsparing kan se således ud:

- Afdrage gæld

- Køb kontant

- Køb fast ejendom

- Tag en større risiko

- Et aftaleindlån der begrænser dit tab

Endelig er det vigtigt at sige, at du er nødt til at gøre noget aktivt. Det værste du kan gøre i øjeblikket er at udskyde beslutningen.