Tid til at tjekke dine pensioner

Det er tid til at tjekke dine pensioner. Nationaløkonomien har ændret sig, så du bør tjekke dine pensionsordninger nu. Se 3 ting du skal tjekke i din pensionsopsparing.

3 ting du skal tjekke i din pensionsopsparing

Du går nemt i stå med at tilpasse din økonomi, når det hele ændrer sig så hurtigt omkring dig, som det er sket de seneste 6 måneder. Men det er vigtigt, at du reagerer på ændrede vilkår. Der er muligheder, du bør udnytte og fælder, du bør undgå i det finansielle marked lige nu.

Dine pensionsordninger er et væsentligt element i din økonomi. Det gælder, uanset om du er ung og planlægger din opsparing, eller du er ældre og nærmer dig tidspunktet, hvor du skal bruge pengene. Derfor er det vigtigt at gennemse dine ordninger ind imellem.

Der er 3 ting du skal holde øje med for at få mest muligt ud af dine pensionsordninger.

1. Har du den rigtige pensionsordning?

Skal du spare op på en ratepension, en livrente eller en aldersopsparing? Det har stor betydning for dine muligheder, når du går på pension. Det har eksempelvis betydning for om du får modregning i dine offentlige pensioner. Vælger du forkert, kan det koste dig mange hundrede tusinde kroner på din pensionsformue.

Vælg den rigtige pensionsopsparing

2. Sparer du nok op?

Der skal være balance mellem, hvor meget du sparer op i dine pensionsordninger, og hvor meget du ønsker at have til rådighed til forbrug i pensionstilværelsen. Forholdet mellem din opsparing, og det du har til rådighed som pensionist ændrer sig, når renter og inflation stiger. Desuden vil stigende obligationsrente ændre forholdet mellem dit forventede afkast på obligationer og aktier.

Sparer du rigtigt op til pension?

3. Har du den rigtige udbyder?

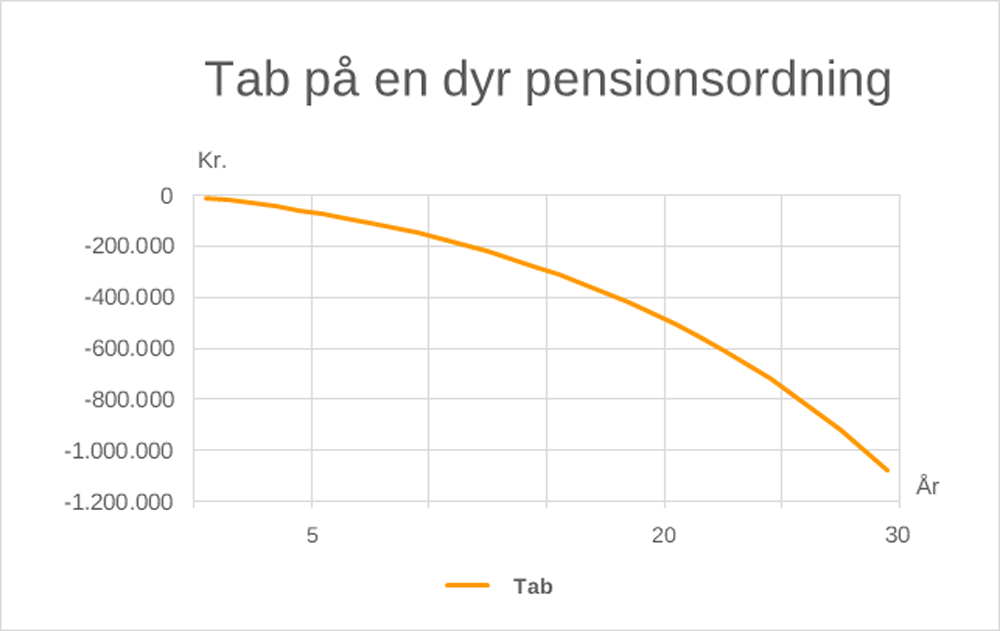

Lave omkostninger er en vigtig forudsætning for at få et fornuftigt afkast af din pensionspenge. Det gør en stor forskel for hvor mange penge du får udbetalt om du vælger en dyr eller en billig pensionsordning. Med bare 1 % mere i omkostninger mister du over 30 år 1 mio. kr. på din pensionsformue.

Tab ved valg af pensionsordning hos en dyr udbyder. Investering af 1,0 mio. kr. over 30 år – markedsafkast: 4,5 %, forskel i omkostninger 1 % p.a. Kilde: Finanshuset i Fredensborg A/S

Kurven falder eksponentielt på grund af renters rente-effekten. Jo højere omkostninger desto stejlere falder kurven og desto større bliver dit tab i formue. Kurven afspejler en portefølje sammensat af aktier og obligationer efter et indeks, der afspejler et markedsafkast med den risiko, du ønsker.

4 råd til en bedre pensionsopsparing

Derfor skal du gøre noget nu

Situationen er nu den, at risikoen i markedet har ændret sig, og din samlede risiko i din formue er forandret. Derfor kan du have fordel af at sænke eller hæve din risiko, afhængig af hvor du er i livet.

Samtidig må du forholde dig til at balancen i din økonomi er skiftet. Det kan være, du må indstille dig på et lavere forbrug som pensionist, eller at du skal spare mere op i løbet af dit arbejdsliv.

Det er blevet dyrere at bruge penge, fordi priserne er steget, men også fordi opsparingen ikke giver afkast lige nu. Har du formue, så skal du nok indstille dig på at 2022 bliver et år med negativt afkast på dine formueaktiver. Sådan er det en gang imellem, og det skal du ikke i sig selv blive nervøs for, men du skal selvfølgelig indrette din økonomi derefter.

Ændringerne i markedet er markante, men du er sandsynligvis ikke nødt til at ændre dine planer fuldstændig. Ikke desto mindre må du konstatere, at både inflationen og den risikofri rente er steget, og de er begge afgørende forudsætninger for udviklingen i din formue.