Tag et nedsparingslån i boligen og vent med at bruge af din pensionsopsparing. Den lave rente gør det særligt fordelagtigt lige nu.

Overgangen fra arbejdsliv til pensionstilværelse stiller dig over for en række valg, der har vidtrækkende konsekvenser for dig selv og din ægtefælle. På dette tidspunkt i dit liv sker der et fundamentalt skift i din privatøkonomi. Du går fra at tjene mere, end du bruger, til at bruge mere end du tjener, – eller med andre ord, du går fra opsparing til nedsparing.

Det er svært for mange at vænne sig til at skulle bruge af opsparingen. Det kan føles utrygt at få nedsparing i din økonomi, hvis du ikke har det nødvendige overblik. Du reagerer måske, som de fleste, ved at skrue ned for forbruget, – meget mere end nødvendigt. På den måde får du ikke glæde af den opsparing og de afsavn, du har gjort gennem et helt arbejdsliv.

Du kan undgå bekymringer og unødvendigt begrænset forbrug ved at fastlægge den langsigtede balance i økonomien. På den måde sikrer du dig, at din formue og dine indtægter er tilstrækkelige til at dække dit ønskede forbrug i din forventede restlevetid. Det handler om at vide, hvor meget du kan tillade dig at bruge hvert år og stadig være sikker på at have tilstrækkeligt at leve for i resten af dit liv.

Så meget skal du spare op til pension

Nedsparingsrækkefølge

Det næste spørgsmål er så, hvilken del af formuen skal du bruge først? Det finder du ud af ved at lave en nedsparingsrækkefølge, der viser, hvilken del af formuen, der er billigst at bruge først, og hvilke dele du skal gemme til senere. Det kræver meget, at fastlægge din egen individuelle nedsparingsrækkefølge. Du skal vide meget om skat, pensioner, risiko, låne og rentevilkår og ikke mindst dit ønskede forbrug.

Det er dog muligt at opstille en nedsparingsrækkefølge for en almindelig dansker. Jeg forudsætter her, at der ikke betales topskat på pensionstidspunktet, og at der ikke er mulighed for at få folkepensionens pensionstillæg.

- Udbetal offentlige pensioner

- Udbetal livrenter

- Brug frie midler

- Nedspar i fast ejendom

- Udbetal andre pensioner, heraf først

- Ratepensioner

- Aldersopsparinger og kapitalpensioner

Nedsparingsrækkefølgen afhænger af dine individuelle forhold og kan være meget forskellig fra person til person. Den afhænger fx også af dine behov for likviditet og dit ønskede forbrug samt din evt. ægtefælles indkomster.

Læs mere om nedsparingsrækkefølge i artiklen Sådan får du mest ud af dine pensionspenge

Lav rente kan ændre din nedsparing

Den lave rente de seneste år påvirker udviklingen i din formue. Det svært at få et stabilt sikkert afkast, når den risikofri rente i samfundet er blevet så lav. Renten er faktisk så lav, at realrenten, dvs. renten efter inflation, er negativ. Det betyder, at din formue mister værdi fra år til år, hvis du ikke gør noget. Det kan altså koste dig dyrt som pensionist, hvis du bare lader stå til.

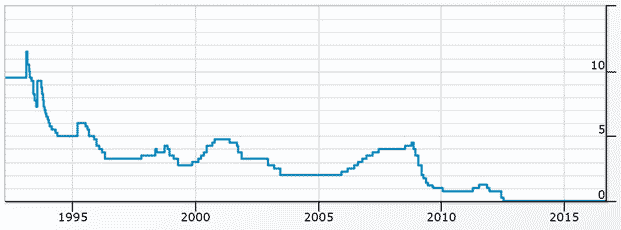

Nationalbankens diskontorente er faldet de seneste 20 år. Det er udtryk for at dine nedsparingsvilkår har ændret sig betydeligt gennem de seneste 20 år.

Diskontorenten 1987-2016

Udviklingen i Danmarks Nationalbanks diskontorente fra 1987-2016. Kilde: Danmarks Nationalbank.

Diskontoen er helt nede på 0 %, og nogle andre renter er endda negative. Realkreditrenten er fx tæt på 0, og selvom du skal lægge administrationsbidraget oveni, er det stadig meget lavt.

Nedsparingslån kan forbedre dit pensionsafkast

Den lave rente på sikre obligationer får mange pensionister til at tage lidt mere risiko i pensionsopsparingen, end godt er, når udbetalingen nærmer sig. Det sker eksempelvis ved at købe aktier.

Her kan nedsparing i fast ejendom være et bedre alternativ. Har du både formue i bolig og pensionsordninger, kan du låne i ejendommen til dit forbrug i stedet for at få penge udbetalt fra dine pensioner. Det kan du gøre med et såkaldt nedsparingslån, der er et lån, som du optager i en bank eller et realkreditselskab mod sikkerhed i din ejendom. Det særlige ved et nedsparingslån er, at du ikke afdrager på det, eller også betaler du ydelsen, med de penge du låner.

Du kan i øjeblikket få et nedsparingslån med meget lav rente – under 1 %, hvis du ikke har anden gæld. Den lave ydelse gør, at renters rente bliver lav. Det er historisk set forholdsvis billigt at finansiere forbrug på denne måde.

På den måde kan du udskyde udbetalingen af dine pensioner og tage lidt mere risiko, da pengene bliver i pensionsdepotet i længere tid. Men husk at i den finansielle verden er ingenting gratis. Intet kommer af intet, når det gælder økonomi, og ved at låne på denne måde gearer du din økonomi. Selvom gearingen er lav i begyndelsen, vil den vokse med tiden. Derfor bør du altid bruge nedsparingslån med måde.

Find det bedste nedsparingslån

På længere sigt vil renten i samfundet sandsynligvis stige, men hvornår det sker, kan du ikke vide. Så indtil da kan du måske med fordel benytte nedsparingslån, når du indretter din økonomi i pensionstilværelsen.