Store udsving i aktierne kan skabe frygt, men du kan ikke undvære aktier på lang sigt. Se hvor meget du kan spare op over 10, 20 eller 30 år, hvis du gør det klogt.

Kamp om afkast giver høj risiko

Mange investorer kæmper hvert år om at få det højest afkast. Og i teorien kunne du mangedoble din portefølje hvert år, hvis du valgte de rigtige aktier. I praksis er det dog umuligt.

Når du forsøger at gætte, hvordan kursen udvikler sig på bestemte aktier, kan det nemlig også gå den forkerte vej. Du risikerer at gå glip af afkast, fordi du får mindre en markedsafkastet, eller du kan tabe penge med et negativt afkast. I praksis taber de fleste investorer penge på at spekulere i enkeltaktier.

Daytrading, hvor du køber og sælger værdipapirer samme dag, skaber i gennemsnit endnu flere tab, viser alle undersøgelser. Omkostninger og kurstab stiger ofte meget hurtigt, så jeg vil stærkt anbefale, at du lader være med det.

Den kloge måde at investere i aktier

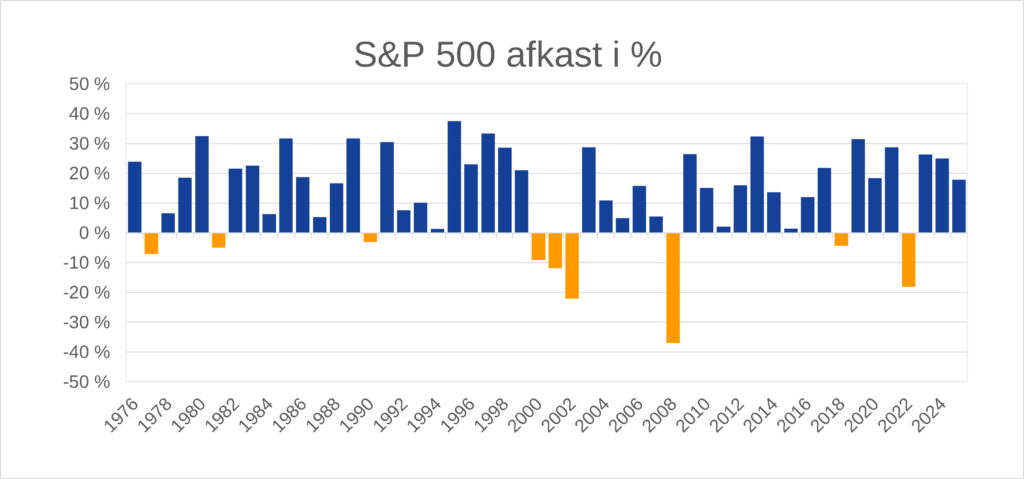

Du kan ikke være 100 % sikker, hvis du investerer i aktier. Der vil altid være perioder, hvor aktier giver meget store tab, som du kan se af figuren herunder, der viser afkastet i et indeks med de 500 største virksomheder i USA. Derfor bør du kun investere i aktier, hvis du har en lidt længere tidshorisont.

Der kan og vil komme perioder med lave afkast som i 70’erne eller perioder med store tab som først i nullerne. I det lange løb er sandsynligheden dog høj for, at et globalt aktieindeks vil give dig et fornuftigt afkast over tid. Det kan du også læse ud af figuren.

Afkast af S&P 500 indekset, 1976-2025 (se tallene sidst i artiklen). Kilde: S&P 500 Total Returns by Year Since 1926.

Selvom du, som sagt, ikke kan undgå risiko, når du investerer i aktier, kan du alligevel gøre noget for at mindske din risiko. En god måde at gøre det på, er ved at sprede din risiko på mange forskellige aktivtyper (fx også obligationer og fast ejendom) og ved at have en lang tidshorisont. Det giver gode forudsætninger for positive afkast på lang sigt.

Det er desuden vigtigt, at du kommer godt ind i markedet og godt ud, når du skal bruge dine penge. Det er min erfaring, at det bedste, du kan gøre, er løbende at spare op og investere små beløb over lang tid. Tilsvarende, når det gælder nedsparing, kan du løbende sælge og realisere mange små beløb over lang tid.

Derfor bør næsten alle danskere have en detaljeret langsigtet plan for deres opsparing, nedsparing og forbrug. Det giver desuden ofte mulighed for at optimere skatten.

Har du ikke en opsparingsplan, bør du lave en eller få noget til at hjælpe dig – gerne tidligt i livet. Vi hjælper naturligvis gerne i Finanshuset i Fredensborg.

Det bedste råd

Det, der har størst betydning for din opsparing på lang sigt, er renters rente-effekten. Efter du har sparet op i 30 år vil ca. 2/3 af din formue stamme fra renters rente og 1/3 fra dine indbetalinger, hvis du har gjort det klogt.

Så meget kan du spare op

Brug vores investeringsberegner, og se hvor meget du kan spare op i frie midler på 10, 20 eller 30 år med renters rente efter skat. Vælg startformue, opsparing pr. måned, investeringshorisont og forventet årligt afkast og se din forventede slutformue.

Investerer du din opsparing klogt i aktier med god spredning og lave omkostninger, kan du forvente et afkast på ca. 5-7 %. I en portefølje med en blanding af aktier og sikre obligationer vil risikoen og afkastet være lavere.

S&P 500 afkast i 1976–2025

Her er gennemsnit, median, sorteret liste (højeste først) samt en opdeling i afkast-grupper for S&P 500 total return (inkl. udbytter) for kalenderårene 1976–2025.

Gennemsnit og median

Årligt afkast gennemsnit: 13,31 %

Årligt afkast, median: 16,31 %

Afkast efter årstal

| År | Afkast i % | År | Afkast i % | År | Afkast i % |

| 1976 | 23,8 % | 1993 | 10,1 % | 2010 | 15,06 % |

| 1977 | -7,2 % | 1994 | 1,3 % | 2011 | 2,11 % |

| 1978 | 6,6 % | 1995 | 37,6 % | 2012 | 16,00 % |

| 1979 | 18,4 % | 1996 | 23,0 % | 2013 | 32,39 % |

| 1980 | 32,4 % | 1997 | 33,4 % | 2014 | 13,69 % |

| 1981 | -4,9 % | 1998 | 28,6 % | 2015 | 1,38 % |

| 1982 | 21,6 % | 1999 | 21,0 % | 2016 | 11,96 % |

| 1983 | 22,6 % | 2000 | -9,1 % | 2017 | 21,83 % |

| 1984 | 6,3 % | 2001 | -11,9 % | 2018 | -4,38 % |

| 1985 | 31,7 % | 2002 | -22,1 % | 2019 | 31,49 % |

| 1986 | 18,7 % | 2003 | 28,7 % | 2020 | 18,40 % |

| 1987 | 5,3 % | 2004 | 10,9 % | 2021 | 28,71 % |

| 1988 | 16,6 % | 2005 | 4,9 % | 2022 | -18,11 % |

| 1989 | 31,7 % | 2006 | 15,8 % | 2023 | 26,29 % |

| 1990 | -3,1 % | 2007 | 5,5 % | 2024 | 25,02 % |

| 1991 | 30,5 % | 2008 | -37,0 % | 2025 | 17,88 % |

| 1992 | 7,6 % | 2009 | 26,5 % |

S&P 500 afkast i % – højest til lavest

| År | Afkast i % | År | Afkast i % | År | Afkast i % |

| 1995 | 37,58% | 2017 | 21,83% | 1984 | 6,27% |

| 1997 | 33,36% | 1982 | 21,55% | 2007 | 5,49% |

| 1980 | 32,42% | 1999 | 21,04% | 1987 | 5,25% |

| 2013 | 32,39% | 1986 | 18,67% | 2005 | 4,91% |

| 1985 | 31,73% | 1979 | 18,44% | 2011 | 2,11% |

| 1989 | 31,69% | 2020 | 18,40% | 2015 | 1,38% |

| 2019 | 31,49% | 2025 | 17,88% | 1994 | 1,32% |

| 1991 | 30,47% | 1988 | 16,61% | 1990 | -3,10% |

| 2021 | 28,71% | 2012 | 16,00% | 2018 | -4,38% |

| 2003 | 28,68% | 2006 | 15,79% | 1981 | -4,91% |

| 1998 | 28,58% | 2010 | 15,06% | 1977 | -7,18% |

| 2009 | 26,46% | 2014 | 13,69% | 2000 | -9,10% |

| 2023 | 26,29% | 2016 | 11,96% | 2001 | -11,89% |

| 2024 | 25,02% | 2004 | 10,88% | 2022 | -18,11% |

| 1976 | 23,84% | 1993 | 10,08% | 2002 | -22,10% |

| 1996 | 22,96% | 1992 | 7,62% | 2008 | -37,00% |

| 1983 | 22,56% | 1978 | 6,56% |

Afkast over 15 %

| År | Afkast i % | År | Afkast i % |

| 1995 | 37,58 % | 1976 | 23,84 % |

| 1997 | 33,36 % | 1996 | 22,96 % |

| 1980 | 32,42 % | 1983 | 22,56 % |

| 2013 | 32,39 % | 2017 | 21,83 % |

| 1985 | 31,73 % | 1982 | 21,55 % |

| 1989 | 31,69 % | 1999 | 21,04 % |

| 2019 | 31,49 % | 1986 | 18,67 % |

| 1991 | 30,47 % | 1979 | 18,44 % |

| 2021 | 28,71 % | 2020 | 18,40 % |

| 2003 | 28,68 % | 2025 | 17,88 % |

| 1998 | 28,58 % | 1988 | 16,61 % |

| 2023 | 26,29 % | 2012 | 16,00 % |

| 2009 | 26,46 % | 2006 | 15,79 % |

| 2024 | 25,02 % | 2010 | 15,06 % |

Afkast fra 0-15 %

| År | Afkast i % |

| 2016 | 11,96 % |

| 2004 | 10,88 % |

| 1993 | 10,08 % |

| 1992 | 7,62 % |

| 1978 | 6,56 % |

| 1984 | 6,27 % |

| 2007 | 5,49 % |

| 1987 | 5,25 % |

| 2005 | 4,91 % |

| 2011 | 2,11 % |

| 2015 | 1,38 % |

| 1994 | 1,32 % |

Afkast under 0%

| År | Afkast i % |

| 2008 | -37,00 % |

| 2002 | -22,10 % |

| 2022 | -18,11 % |

| 2001 | -11,89 % |

| 2000 | -9,10 % |

| 1977 | -7,18 % |

| 1981 | -4,91 % |

| 2018 | -4,38 % |

| 1990 | -3,10 % |