Du kan arbejde som pensionist uden modregning i folkepensionen. Men høj indkomst og selvstændig virksomhed kan påvirke din skat og udbetaling.

Skal du udskyde din folkepension?

Hvis du vil fortsætte med at arbejde som folkepensionist, kan du vælge at udskyde folkepensionen eller at få den udbetalt, mens du arbejder. Det er ikke altid en fordel at udskyde din pension, da du måske kommer til at betale en meget høj skat.

Fordi du ikke ved, hvor længe du lever, er det svært at afgøre præcis, hvad der er det bedste for dig at gøre. Men du skal alligevel være åben for at udnytte dine muligheder.

Modregning i folkepensionen af arbejdsindkomster er afskaffet, så du får både grundbeløb og pensionstillæg udbetalt, uanset hvor meget du arbejder. Derfor vil du som udgangspunkt være mest interesseret i at få folkepensionen udbetalt, fra du når folkepensionsalderen. Har du imidlertid en høj indkomst, og ikke så stor pensionsopsparing, kan det være anderledes.

Så meget koster modregning i folkepension – Finanshuset Fredensborg

Udskudt pension ved topskat

Er din arbejdsindkomst tæt på eller over topskattegrænsen, så du skal betale topskat af din udbetalte folkepension, når du når dertil? I den situation dan det i nogle tilfælde være en fordel at udskyde udbetalingen af folkepensionen og få et procenttillæg til din pension i stedet, men det er kun, hvis du ikke har meget sparet op i pension.

Du kan også tænke i at indbetale til andre pensionsordninger som ratepension og evt. ophørende eller livsvarige livrenter. Vær dog opmærksom på, at det ikke nødvendigvis er godt for dig at udskyde din pension. Faktisk får de fleste mest ud af at udbetale folkepensionen og spare den op andre steder.

Læs om at udskyde folkepension her: Når du får folkepension | borger.dk og her Udskudt pension | borger.dk

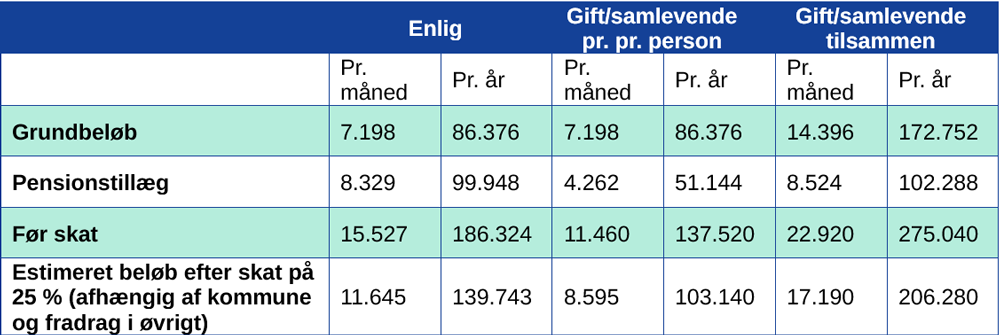

Udbetaling fra folkepension

Satser pr. 2025, Dkr. Kilde: Finanshuset i Fredensborg A/S

Som du kan se af oversigten, kan det blive en god forretning for dig at fortsætte med at arbejde ud over din folkepensionsalder.

Tjek din Folkepensionsalder her: Se din folkepensionsalder | borger.dk

Ændring for selvstændige

Hvis du har en selvstændig virksomhed, henter Udbetaling Danmark automatisk dit virksomhedsresultat ind fra din forskudsopgørelse.

Du skal derfor kun give besked om ændringer i dit virksomhedsresultat til Udbetaling Danmark, hvis du bliver folkepensionist i løbet af året, eller der sker ændringer i din situation, fx i dit samliv.

Før 2025 skulle du også oplyse, om din indkomst fra selvstændig virksomhed var fra aktiv eller passiv deltagelse i drift af virksomheden.

Det skal du ikke længere, fordi begrebet ”arbejdsindkomst” (også kaldet “indkomst ved personligt arbejde”) fra 2025 er ændret til at omfatte indkomster, som er AM-bidragspligtige, samt DIS-indkomst.

Det betyder, at al indkomst og underskud fra selvstændig virksomhed (bortset fra biblioteksafgift) fra 2025 bliver betragtet som arbejdsindkomst. (Læs mere nedenfor, hvis biblioteksafgift indgår i virksomhedsresultatet).

Ændringen gælder både for folke-, førtids- og seniorpensionister og for en eventuel samlever/ægtefælle.

Sådan planlægger du tidlig pension – Finanshuset Fredensborg

Biblioteksafgift og arbejdsindkomst

Fra 2025 ændres begrebet arbejdsindkomst for pensionister.

Hvis du modtager biblioteksafgift, skal du være opmærksom, om den indgår i dit virksomhedsresultat. Gør den det, skal biblioteksafgiften nemlig betragtes som anden personlig indkomst. Det skal den, fordi biblioteksafgift ikke er AM-bidragspligtig, og derfor ikke er arbejdsindkomst.