Stigende pensionsalder er vigtig for velfærden. Du kan dog selv bestemme din pensionsalder, hvis du prioriterer det. Tidlig pension er dog langt fra altid bedst.

Europas højeste pensionsalder

Den 22. maj 2025 besluttede Folketinget at hæve pensionsalderen til 70 år fra 2040, hvilket gør Danmark til det land i Europa med den højeste pensionsalder. I sit seneste blogindlæg “Why Denmark is raising its retirement age to 70, Europe’s highest” fra juni 2025 forklarer Jesper Rangvid baggrunden for beslutningen.

Rangvid konstaterer at beslutningen hverken er ny eller overraskende. Stigningen er en konsekvens af Velfærdsreformen fra 2006, som automatisk justerer pensionsalderen i takt med stigende levetid. Pensionsalderen fastsættes ud fra den forventede levetid for 60-årige minus 14,5 år og justeres hvert femte år med 15 års varsel.

Ifølge Rangvid er denne mekanisme afgørende for at sikre sunde offentlige finanser. Hvis pensionsalderen ikke fortsætter med at stige efter 2040, vil de offentlige finanser forværres markant. Omvendt viser fremskrivninger, at fortsatte justeringer vil sikre et solidt økonomisk grundlag for velfærdsstaten.

Verdens stærkeste pensionssystem

Rangvid betegner det danske pensionssystem, som et af verdens stærkeste. På makroniveau bidrager de høje private pensionsopsparinger – som er blandt de største i verden målt i forhold til BNP – til, at Danmark er gået fra at være nettolåntager til nettolångiver internationalt. Dette har styrket betalingsbalancen og den samlede økonomiske robusthed.

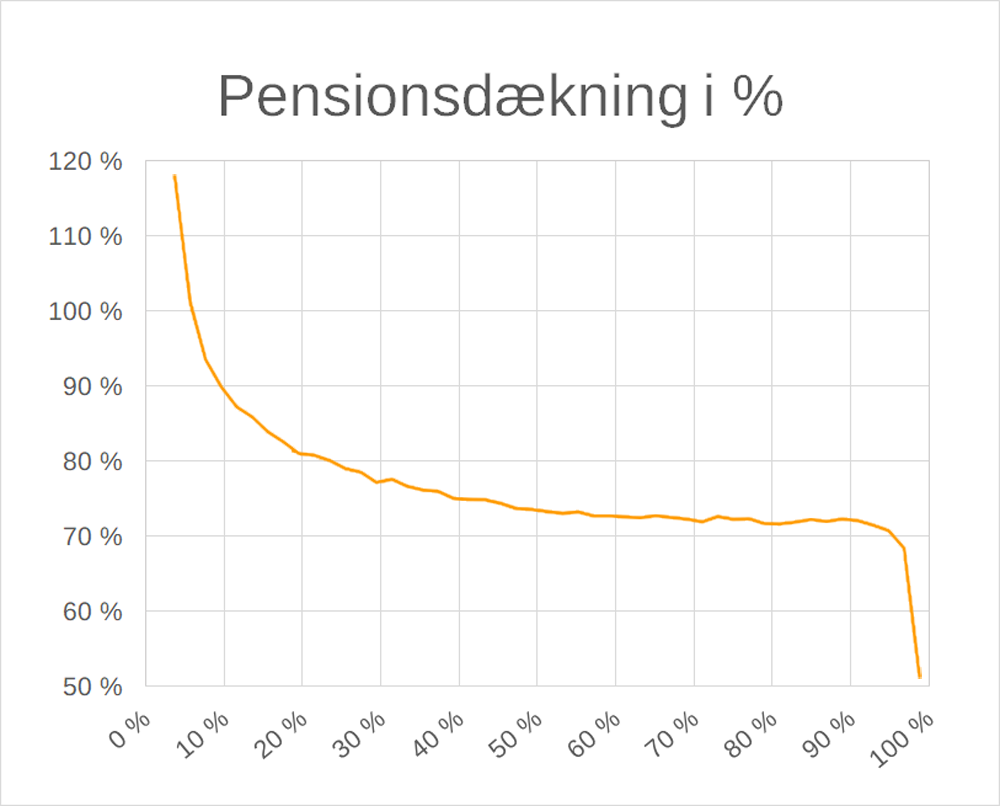

Dækningsgraden for danske pensionister i forhold til indkomstniveau før pensionering. Dækningsgraden er defineret som den disponible indkomst i det første år efter pensionering i forhold til den gennemsnitlige disponible indkomst i de tre år forud for pensionering. Kilde: Hebsgaard, Ramlau-Hansen, and Rangvid: Danskernes samlede opsparing: Hvor stor pension er virkelig mulig? – CBS Research Portal.

På individniveau viser analyser, at over 90 % af danske pensionister har en samlet indkomst (offentlig og privat pension samt øvrige indtægter) svarende til mindst 70 % af deres tidligere indkomst. Når øvrige opsparinger, som boligformue og finansielle aktiver, medregnes, overstiger andelen 90 % for de fleste danskere. Systemet er desuden socialt balanceret, idet lavindkomstgrupper ofte oplever en stigning i disponibel indkomst efter pensionering, takket være offentlige ydelser.

Rangvid konkluderer, at det danske pensionssystem er både økonomisk bæredygtigt og socialt retfærdigt. Han anerkender dog, at intet system er perfekt, og lover i et kommende blogindlæg at belyse de udfordringer, som også det danske system står overfor.

Så meget koster modregning i folkepension – Finanshuset Fredensborg

Vælg selv hvornår du går på pension

Du har gode muligheder for at lade dig pensionere før din folkepensionsalder. Du kan således starte udbetaling af pensioner, der er etableret efter 1. april 2017, fra tre år inden den dag du får ret til udbetaling af folkepension. Du kan f.eks. få udbetalt pension, fra du er 67 år, hvis du er født d. 1. januar 1971 eller senere, og din folkepensionsalder er 70 år.

Du kan relativt nemt spare op til disse tre år, og har du pensioner, som kan udbetales tidligere, fordi de er etableret før 2017, kan du generere tilstrækkelig opsparing til at lade dig pensionere så tidligt som 10 år før (når du er 60 år). Det er min erfaring, at de fleste danskere rent faktisk kan vælge at prioritere dette i deres økonomi, men at det har en pris.

Det kræver dels, at du prioriterer en meget større opsparing i den daglige økonomi, og dermed sænker forbruget tidligt i livet. Derudover betyder det, at du går glip af nogle store afkast i din pension, fordi de sidste opsparingsår typisk leverer de største afkast. Du går desuden glip af den økonomiske gulerod fra staten, ved at arbejde efter folkepensionsalderen uden modregning i folkepensionen.

Skat og modregning når du arbejder som pensionist – Finanshuset Fredensborg

Prioriter opsparing forbrug og tid

Selvom det er muligt for dig at spare op til tidlig pension, er det ikke sikkert, at du vil benytte dig af muligheden, når det kommer til stykket. Sådan går det i hvert fald ofte efter min erfaring.

Den bedste langsigtede prioritering er efter min mening, at du sikrer dig med pensioner, der kan udbetales fra 3 år inden folkepensionen. Dertil bør du sørge for tilstrækkelige livsforsikringer og dækninger for tab af erhvervsevne, hvis uheldet skulle være ude.

Endelig bør du være opmærksom på, at det kan være en dårlig prioritering at spare for meget op ved at udskyde for stor en del af dit forbrug. Det er ikke alt, du kan udskyde til senere, du kan eksempelvis ikke gemme tid og oplevelser med børn og børnebørn til om 20 år.

Det er vigtigt at prioritere tid, oplevelser og forbrug på lang sigt i forhold til dit ønskede rådighedsbeløb.