Inflationen og renterne stiger, og din realløn falder. Det er den perfekte storm for din økonomi. Her er 2 måder at tilpasse dig til krisen.

Inflation æder din opsparing

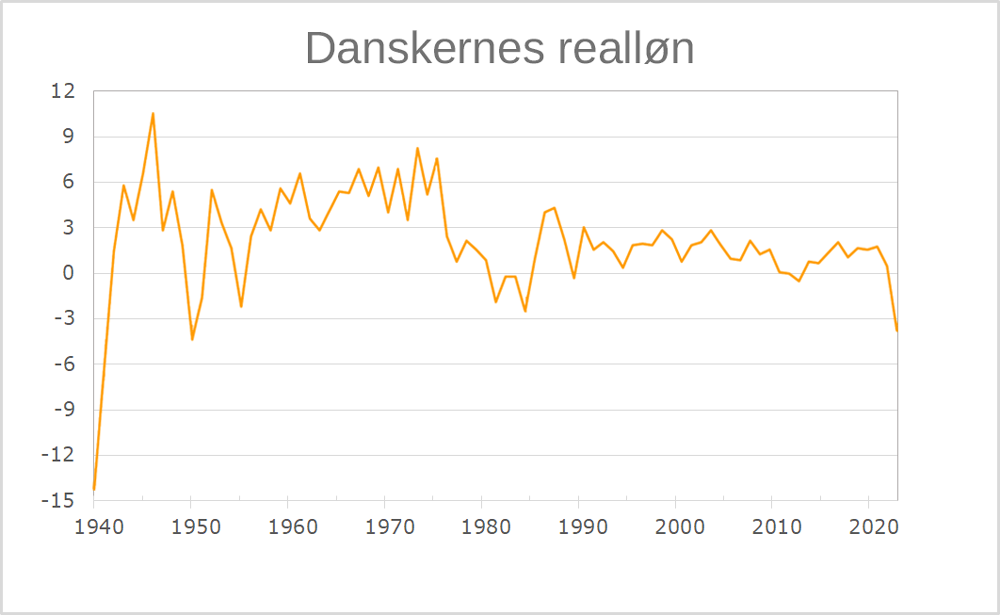

Din realløn er sandsynligvis faldet betydeligt de seneste 12 måneder. Faktisk har vi set det største fald i danskernes realløn siden 1950. Det skaber naturligvis stor usikkerhed for husholdningerne, at der er færre penge tilbage hver måned, når mad, benzin, varme og de andre udgifter er betalt.

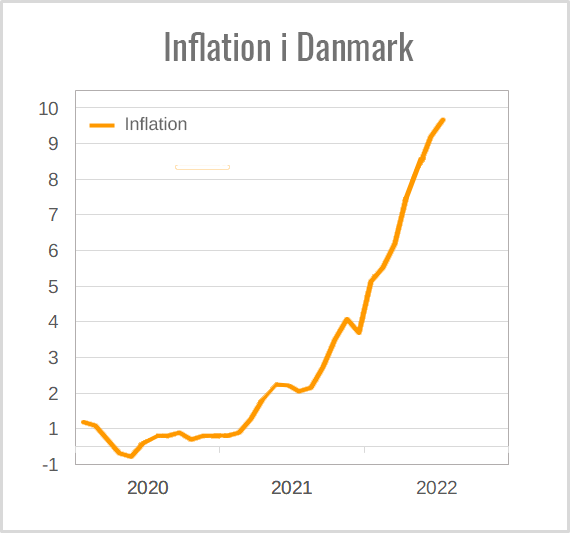

Det er inflationen der æder af dit overskud. I juli var inflationen i Danmark på 8,8 %. Det er elementært, at når dine omkostninger stiger, falder dit overskud, og din mulighed for opsparing bliver mindre. Det vil presse økonomien i mange danske husholdninger de kommende måneder.

Inflation i % i Danmark 2020-2022. Kilde: Danmarks Statistik

Stigende renter gør dig fattigere

Din realløn hænger direkte sammen med den meget høje inflation. Et enkelt lyspunkt i øjeblikket er, at stigningen i inflationen ser ud til at aftage. Inflationen er dog stadig på meget højt niveau, så vi må forvente at nationalbankerne hæver renterne.

Den lange rente er steget igen, så forventningen er at renterne stiger fremover, juli viste ellers stagnerende renter. Denne udvikling kommer også til at ramme husholdningerne. Du bliver fattigere, når renterne stiger, for det presser boligpriserne ned.

Du bliver presset både på din daglige økonomi og din formue.

5 råd til din privatøkonomi i en krisetid

Reallønsvækst i Danmark i % 1940-2022. Kilde: Børsen, Danmarks Statistik, Dansk Arbejdsgiverforening og Danske Bank.

2 måder at tilpasse din privatøkonomi

Der er to ting, du kan tage fat på for at tilpasse din privatøkonomi. Det ene handler om omkostninger og opsparing, den anden om at udnytte den stigende rente i dine investeringer.

Sænk faste udgifter og spar op

For det første bør du overveje, om du kan sænke dine faste udgifter. Kan du fjerne poster fra budgettet, der gør det muligt at fastholde din opsparing på samme niveau? Det vil sætte dig i stand til at fortsætte med at spare op i en periode, hvor din formue ellers udhules af inflationen. Dermed får du ro om forbruget og bevarer balancen i din økonomi.

Bliver din købekraft udhulet med 4-10 % i løbet af året, vil det give noget tryghed, at du har sparet ekstra op. Hertil kommer, at du har god mulighed for at få et større afkast af det du sparer. Når den økonomiske uro med inflation og rentestigninger er forbi, venter der store afkast, til dem der holder ud. Det kan dog tage lang tid, inden uroen er ovre.

Tilpas dine investeringer

Det andet, du skal se på, er dine muligheder for at få gavn af den stigende rente. I øjeblikket kan du få 5 % i afkast på en sikker dansk realkreditobligation. Tjek dine investeringer og rebalancér eventuelt din portefølje, så du får et større renteafkast og flere obligationer i den kommende tid.

Du må forvente store udsving og fald i aktiemarkedet, hvilket allerede afspejles i kurserne. Kurserne på Euro og Dollar er også i bevægelse, så du bør sikre, at du også har god spredning i forskellige valutaer i dine investeringer. Sørg for at have aktier i andet end kroner og euro.

Det er ikke nemt at holde privatøkonomien på ret kurs, med de hårde skift i nøgletallene for finansmarkederne, vi ser i øjeblikket. Husk at du trods alt har mulighed for lidt ekstra afkast. Og gå for alt i verden ikke ud af markedet for at gå i flyverskjul, der er stor risiko for at gå glip af afkast, hvis du er ude af markedet i længere tid.