Jyske Bank havde ret til at opkræve negative renter, selvom det ikke er nævnt i vilkårene. Det viser, at du bør læse dine aftaler med banken nøje.

Havde ret til at opkræve negative renter

Jyske Bank har vundet en principiel sag om retten til at opkræve negative renter. Sø- og Handelsretten har vurderet, at banken havde hjemmel i sine vilkår, selvom det ikke fremgik direkte, at renten kunne blive negativ. Forbrugerombudsmanden havde stævnet banken i 2023 for at få sagen prøvet.

Sagen drejede sig især om kontotyper, hvor kunder har begrænset mulighed for at flytte penge – fx børneopsparinger og opsparingskonti med binding. Ombudsmanden mente, at det var i strid med lovgivningen at indføre negative renter uden tydelig hjemmel.

Delvist medhold

Retten frifandt Jyske Bank for de væsentligste påstande. Banken havde ifølge dommen ret til at ændre renten til under nul, og de generelle rentevilkår blev ikke kendt ugyldige. Dog fik Forbrugerombudsmanden medhold i en mindre del af sagen: Banken havde undladt at tilskrive rentebeløb under en vis størrelse.

Bankernes brancheorganisation, Finans Danmark, støttede Jyske Bank og kritiserede ombudsmandens udvidelse af sagen til også at omfatte variable renter generelt. Ombudsmanden afviser dog kritikken og fastholder, at sagen handler om forbrugernes retsstilling.

Negativ rente og indskudsgrænser – Finanshuset Fredensborg

Sagen kan få efterspil

Selvom negative renter er afskaffet, mener Forbrugerombudsmanden, at sagen er principielt vigtig. Mange forbrugere har ikke ressourcer til at gennemskue bankernes vilkår, og derfor skal reglerne være klare. Ombudsmanden vil nu nærlæse dommen og beslutte, om den skal ankes til Højesteret.

Sagens principielle karakter gør det sandsynligt, at Forbrugerombudsmanden vil vælge at videreføre den – muligvis med justeringer i argumentationen for at styrke chancen for medhold ved en eventuel appel til Højesteret.

Så meget kan du låne i banken – Finanshuset Fredensborg

Perspektiv og videre forløb

Udover det nævnte berører sagen også et bredere spørgsmål om balancen mellem låne- og indlånsrenter. Når der findes lovgivningsmæssige begrænsninger for, hvor højt renterne må stige på lån, kan man argumentere for, at der bør være tilsvarende rammer for, hvor langt renterne må falde på indlån. I det mindste kunne en tydelig formulering i aftalevilkårene sikre forbrugerne bedre mod uventede rentenedsættelser.

Omvendt har bankerne i praksis opkrævet relativt beskedne negative renter, og det er muligt, at de gerne havde sat dem endnu lavere – men undlod det i begyndelsen, da Danmarks Nationalbank først indførte negative indskudsbevisrenter.

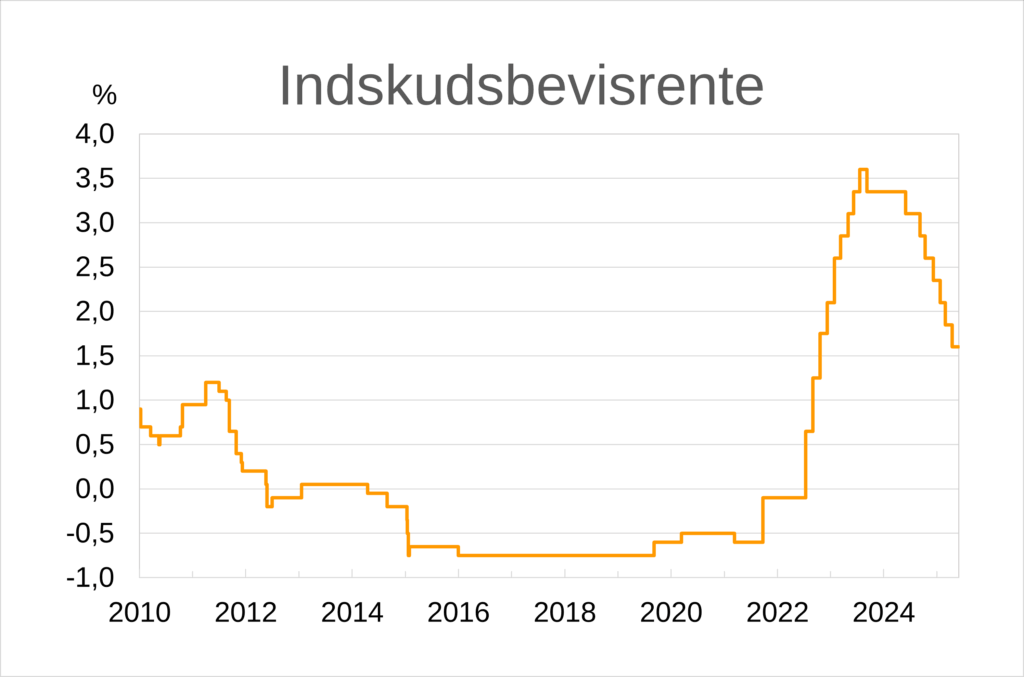

Danmarks Nationalbanks Indskudsbevisrente, januar 2010 – juni 2025. Kilde: Officielle rentesatser | Danmarks Nationalbank

Tjek vilkår for aftaler med banken

Indførelsen af negative renter var et historisk skridt, som få havde forudset for 15 år siden, og det varede kun i en begrænset periode.

Det vigtigste du som forbruger kan lære af dette er, at du altid bør være opmærksom på vilkårene, når du indgår aftaler med din bank. Hvis du vil undgå negative renter, bør det fremgå eksplicit af aftalen. I praksis bliver det nok vanskeligt at få indført en sådan klausul.