Vi holder igen med forbruget – også selv om økonomien er stærk. Det giver tryghed i en usikker verden, men ved du egentlig, om du sparer rigtigt op?

Ændrede opsparingsvaner

Usikkerhed præger verden i denne tid, og vi sparer mere op end nogensinde. Det er fornuftigt at sikre dig med ekstra økonomiske reserver. Men passer din opsparing til dit liv og dine planer?

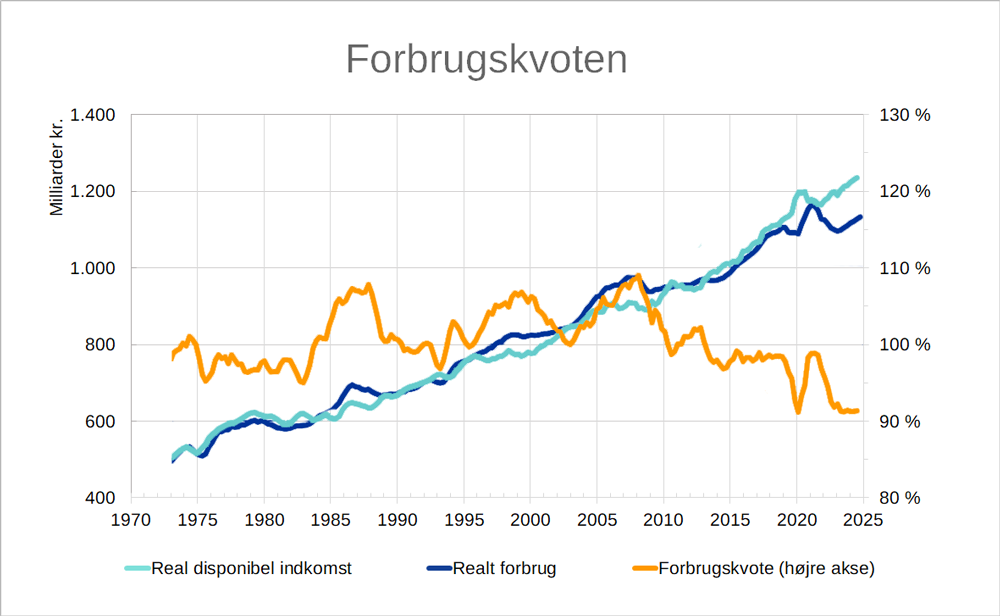

En analyse fra Danmarks Nationalbank viser, at danske husholdninger i dag bruger en mindre del af deres indkomst på forbrug end tidligere. Det skyldes ikke manglende indkomst eller formue, det er et bevidst valg om at spare mere op.

Analysen peger på, at erfaringer fra kriser, høj inflation og geopolitisk uro har ændret danskernes adfærd. Opsparing er i stigende grad blevet et værn mod usikkerhed – ikke kun en måde at sikre økonomien i pensionstilværelsen.

Real disponibel indkomst, realt forbrug og forbrugskvote, 1973-2025. Kilde: Det vedvarende fald i forbrugskvoten: årsager og drivkræfter | Nationalbanken

Usikker verden øger behovet for reserver

Når verden opleves som mere uforudsigelig, stiger behovet for økonomiske buffere. Det gælder både i forhold til investeringer, boligmarkedet, sundhed, arbejdsindkomst og offentlige ydelser. For mange er det rationelt at have større reserver end tidligere.

Her er det vigtigt at skelne mellem to slags opsparing. Reserver skal dække risiko og uforudsete hændelser. Langsigtet opsparing skal sikre pensionen. De to formål blandes ofte sammen – og det kan føre til, at du sparer mere op end nødvendigt.

Tjek din risiko i en usikker verden – Finanshuset Fredensborg

Især de økonomisk stærke holder igen

Ifølge analysen er det især i husholdninger med god likviditet, hvor forbrugskvoten er faldet. Det gælder også mange ældre danskere, hvor højere pensionsalder har ført til større indkomst men ikke højere forbrug.

Vi genkender billedet hos mange af vores kunder i Finanshuset. Mange har allerede opbygget betydelige reserver, men er alligevel usikre på, om de har sparet tilstrækkeligt op.

Du kender det måske. Du er midt i livet, pensionsalderen vinker 15-20 år ude i fremtiden. Du har en fornuftig økonomi, men for at være sikker på at have tilstrækkeligt senere i livet, er du forsigtig og begrænser du dit forbrug.

Med udgangspunkt i Nationalbankens analyse kan du spørge dig selv: Er min opsparing styret af konkrete behov – eller af en generel følelse af usikkerhed evt. på grund af manglende viden om økonomien?

Langsigtet balance kræver viden

Med en robust privatøkonomi skal der være plads til både opsparing og forbrug. For lidt opsparing øger risikoen for at mangle midler i pensionstilværelsen. For meget opsparing kan betyde, at du begrænser dit liv unødvendigt i mange år.

Opgaven er at balancere hensættelser til likvide reserver til uforudsete hændelser, langsigtet pensionsopsparing samt økonomisk råderum til livet her og nu

Det kræver et godt overblik over din økonomi nu, og hvordan den udvikler sig fremover. En dygtig økonomisk rådgiver kan give dig dette overblik i en økonomiplan. Ofte er det ikke forbruget, som er problemet, men at der ikke er den rigtige risiko i formuen.

Ved du, om du har reserver nok – også i et usikkert scenarie – bliver det lettere at bruge penge med ro i maven.

Det kan vise sig, at din forsigtighed er velbegrundet, eller at du trygt kan bruge lidt mere i dag. Begge dele kan være gode beslutninger, hvis de træffes på et oplyst grundlag.

Læg en ny plan for din økonomi

Få en uforpligtende samtale med en erfaren rådgiver