Banken tager selv halvdelen af omkostningerne, når du investerer via banken. Det kan du undgå ved at vælge investeringsforeninger uden om banken.

Omkostninger ved investering via banker

En ny analyse fra EU’s finansielle tilsynsmyndighed, Esma, viser, at hele 48 % af de samlede omkostninger ved investering i fonde i EU går til banker for distribution. Det gælder især for passive fonde, hvor andelen i gennemsnit er 61 %. For aktivt forvaltede fonde er tallet 38 %. Det er første gang, omkostningsfordelingen er kortlagt så præcist på EU-niveau.

Ifølge Esma er det svært for private investorer at gennemskue, hvad de betaler for, og hvordan omkostningerne fordeler sig. Det gør det næsten umuligt at sammenligne produkter og vælge de billigste og bedste løsninger. Myndighederne advarer om, at det udhuler afkastet og skaber risiko for, at bankerne anbefaler de produkter, de selv tjener mest på – ikke dem, der er bedst for kunden.

Typisk betaler du som investeringskunde i banken en procentdel af det investerede beløb som et årligt gebyr i din bank. De penge skal dække tre ting, eksterne omkostninger, som aktiehandel og depotudgifter, interne udgifter og overskud samt såkaldt provision til den bank, der har formidlet salget. Det er provisionsomkostningerne, som Esma har undersøgt nærmere.

Formidlingsprovision – en unødvendig omkostning – Finanshuset Fredensborg

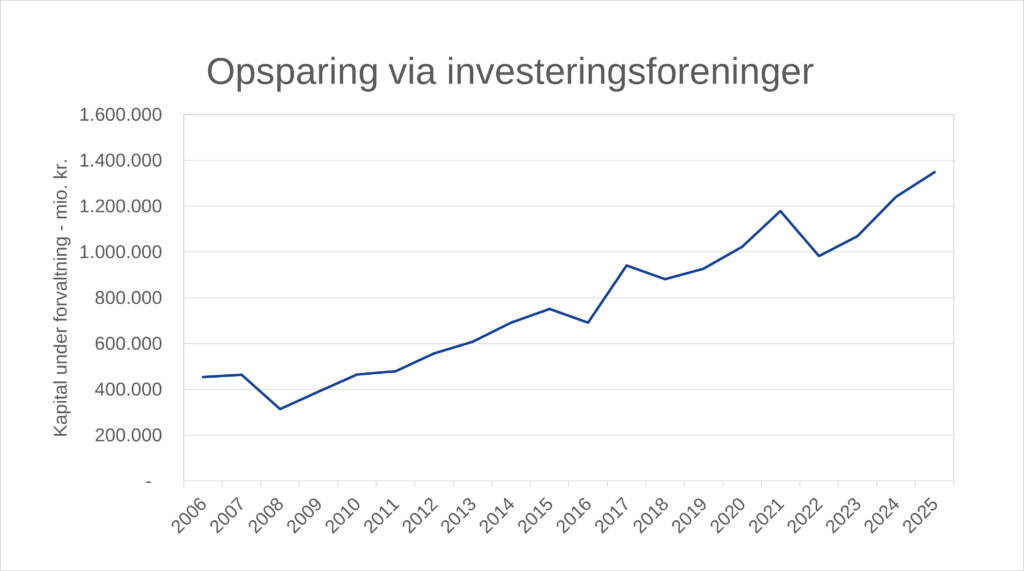

Samlet kapital under forvaltning i danske investeringsafdelinger rettet mod private investorer. Kilde: Finans Danmark i Børsen – Danskerne elsker særlig investeringsform – men skjult pris er høj

Prisen for rådgivning i banken

Bankernes interesseorganisation FinansDanmark forklarer i en artikel i Børsen, at distributionsomkostningerne bl.a. er ”med til at betale for, at alle danskere kan få gratis rådgivning om investeringer i deres bank, hvis de ønsker det.”

I samme artikel bekræfter professor i finansiering ved Copenhagen Business School Ken L. Bechmann på, at omkostningerne har stor betydning for investorernes afkast. Og han fremhæver samtidig et andet problem.

Når bankerne tjener på at henvise kunder til kapitalforvaltere, ”kommer rådgivningen til at handle om, hvilke produkter som banken tjener flest penge på.” Provisionerne giver f.eks. bankerne et incitament til at anbefale kunderne aktivt forvaltede fonde, fordi banken tjener mest på disse, selvom der ikke er belæg for, at de giver større afkast.

Forbrugerråd: Dyr investering via banken – Finanshuset Fredensborg

Søg råd uden om banken

Konklusionen er klar og bekræfter mange andre analyser og undersøgelser. Det kan siges ret enkelt: Bankerne er for dyre, og de er ikke uafhængige.

Det sidste overrasker dig måske ikke, og det bekræfter til fulde mine egne og Finanshusets erfaringer gennem årene. Du kan få en del mere ud af dine investeringer i investeringsforeninger ved at søge råd andre steder end i banken. Banken anbefaler naturligvis egne papirer. De hjælper dig med at finde den bedste løsning med bankens egne produkter, men det er sjældent den bedste løsning på markedet for dig.

Omkostningerne er helt afgørende for dit afkast. Det viser sammenligninger af afkast på lang sigt. Det er særlig tydeligt for indekserede investeringsforeninger, men det gælder også generelt for aktive investeringsforeninger.

Omkostninger æder dit afkast – Finanshuset Fredensborg

Det bedste råd

Når du vælger investeringsforeninger, kan du bruge denne prioriterede rækkefølge. Vælg

- rigtig risiko

- lavest mulige omkostninger

- lavest mulig skat

- bedste uafhængig rådgiver, hvis du ikke selv har den nødvendige viden.

Det svære er ofte at få et overblik og svare på følgende spørgsmål:

- hvad er din rigtige risiko, lav eller høj?

- hvor finder du de laveste omkostninger?

- hvordan beskattes afkastet, og hvornår skal du vælge at betale skatten?

- hvor finder du en kompetent uafhængig rådgiver, du har tillid til?

Hvis du overvejer at få uafhængig rådgivning om investeringer og privatøkonomi, er du velkommen til at kontakte os. Du får en indledende uforpligtende samtale med en erfaren rådgiver om, hvordan vi hjælper dig.

Investeringsrådgivning i banken er ikke gratis – Finanshuset Fredensborg

Få mere ud af dine investeringer

og en risiko, der passer til dig