Lave omkostninger er vejen til et godt afkast. Bare 1 % højere omkostninger kan æde millioner af dit afkast. Sådan sænker du dine omkostninger på investering.

Den største trussel mod et godt afkast

Det er vigtigt at forstå, at investeringsomkostninger æder dit afkast. De begrænser dine muligheder for at få et normalt afkast – dvs. et afkast, der svarer til gennemsnittet for markedet. Vil du have et normalt afkast, men har høje omkostninger, er du nødt til at tage en overnormal risiko.

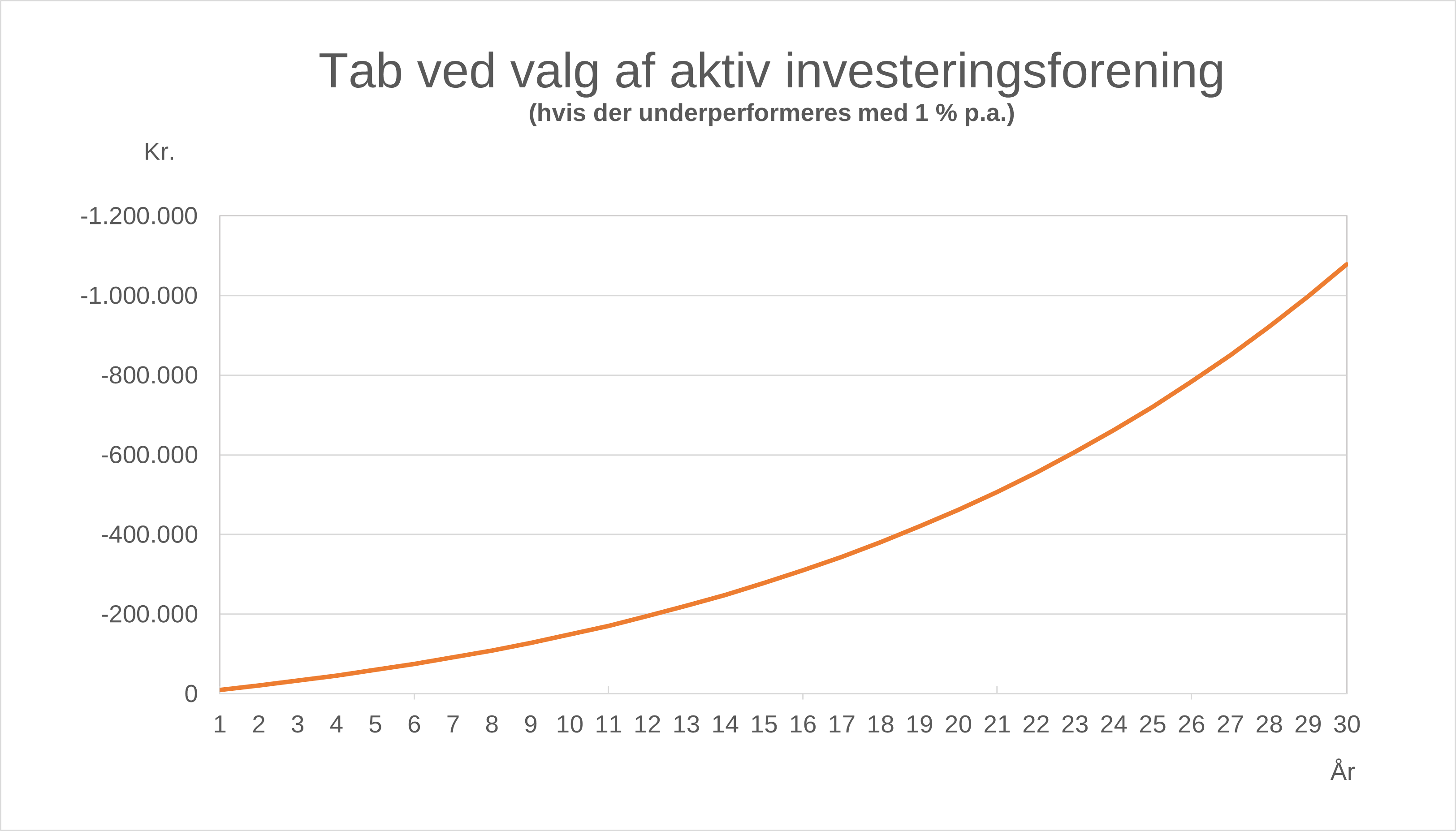

Omkostninger er den største trussel mod et godt afkast i din pensionsordning og andre investeringer. Med en investering på 1 million kr. betyder bare 1 %-point højere omkostninger, at du mister en million i afkast over 30 år. Det skyldes i høj grad renters rente-effekten, og den udnytter du bedst muligt ved at minimere dine omkostninger.

Dit mistede afkast ved en formidlingsprovision på 1 % ved placering af 1 mio. kr. over 30 år med et årligt afkast på 5 % efter skat, når du vælger en af bankens aktive investeringsforeninger. Kilde: Finanshuset i Fredensborg.

Det er som regel sådan, at investeringsforeninger med høje omkostninger giver et dårligt afkast, mens investeringsforeninger med lave omkostninger giver gode afkast. Derfor er det vigtigt for dig at kende omkostningerne, når du sætter dine penge i en investeringsforening.

Investeringsrådgivning – Finanshuset Fredensborg

ÅOP viser ikke alle omkostninger

Den mest almindelige måde at opgøre omkostningerne i investeringsforeninger er gennem ÅOP (årlige omkostninger i procent). ÅOP er et enkelt tal, der gør det muligt at sammenligne forskellige fonde, aktieklasser m.m.

Men det er ikke alle omkostninger, der er afspejlet i ÅOP. Det gælder bl.a. handelsomkostninger i forbindelse med køb og salg af værdipapirer. Disse omkostninger kan være betydelige, men på trods heraf bliver de sjældent vist klart og tydeligt. Det kan skyldes, at der ikke findes et enkelt nøgletal svarende til ÅOP, der gør det let at se og sammenligne handelsomkostningerne i forskellige fonde. I øjeblikket er det som investor svært at finde ud af handelsomkostningernes størrelse uden at gennemgå hver eneste handel.

Direkte og indirekte handelsomkostninger

De direkte handelsomkostningerne er sædvanligvis kommission og gebyrer til børsmægler og eventuelt til depotbank. Disse omkostninger fremgår typisk af den udstedte handelsnota.

De indirekte handelsomkostninger omfatter kursskæring ved køb og salg af værdipapirer og valutaveksling. Hertil kommer servicerelaterede omkostninger, som den enkelte investor betaler direkte eller indirekte udenom fonden, fx for individuel rådgivning, formueplejeaftale og så videre.

Mange omkostninger på investering i banken

Det findes mange forskellige typer omkostninger, når du investerer dine penge. Det er svært at gennemskue hvor mange, og hvor meget det løber op i løbet af et år.

Det er helt almindeligt med investeringsomkostninger på 1-3 % afhængig af, hvor mange aktier og obligationer, du har. De ligger oftere på 2-3 % end på 1 %. Omkostninger på investering af en million ligger altså mellem 10.000 og 30.000 kr. om året. Det er uholdbart i længden i et samfund med meget lav rente.

Her kan du se alle de typer omkostninger, der er.

- Pleje/forvaltningsomkostninger på dit depot

- Kurstab ved handel med værdipapirer/investeringsforeninger på dit depot

- Administrationsomkostninger i dine investeringsforeninger

- Forvaltningsomkostninger i dine investeringsforeninger

- Formidlingsprovision i dine investeringsforeninger

- Kurstab ved handel af aktier og obligationer i dine investeringsforeninger

- Kurtage ved handel på dine depoter

- Kurstab på valutahandel ved handel med udenlandske værdipapirer/investeringsforeninger

- Almindelige depotomkostninger

Det er ikke altid alle omkostninger, der er listet her, og det er heller ikke sådan, at alle omkostninger optræder hvert år. Listen viser, at der er flere omkostninger end de fleste er klar over, og at det kræver en del, hvis du vil kende dem alle.

Bankernes omkostningsmølle

Det store flertal af danske investeringsforeninger er aktivt forvaltet. Det er bemærkelsesværdigt, når de aktive foreninger ikke performer bedre. Man skulle tro, at forbrugerne ville vælge anderledes.

En væsentlig grund til at aktive investeringsforeninger er så udbredt i Danmark er, at bankerne tjener mere på deres egne dyre aktive investeringsforeninger.

Bankerne har opbygget en forretningsmodel, hvor salg af investeringsrådgivning i private banking- og puljeordninger giver dem meget store indtægter. Det gør de ved at sælge egne oftest aktive produkter gennem rådgivningen.

Investeringsforeninger er en af de bedste forretninger i øjeblikket for bankerne. Det har faktisk aldrig været bedre. Af de 2 typer, aktive og passive investeringsforeninger, er de aktive klart de mest givtige for banken. Men her er omkostningerne større for dig, typisk 1-1,5 % mere i forhold til de passive som investerer i samme aktivtype.

Bankerne sælger deres egne investeringsforeninger, til højere omkostninger, end det koster at følge et indeks. Så de er ganske enkelt nødt til at lade forbrugerne tro, at bankens produkter, herunder de aktive foreninger, giver et højere afkast end gennemsnittet.

I virkeligheden er det en omkostningsmølle, hvor der appelleres til den indre grådighed, hvor uerfarne og tillidsfulde kunder bliver narret. Først betaler du for en private banking-ordning, så betaler du handelsomkostningerne mm., og til slut betaler du ovenikøbet for bankens investeringsforeninger med relativt høje ÅOP. Det har stået på i årtier, sådan fungerer systemet.

Gratis investeringsrådgivning koster dig dyrt – Finanshuset Fredensborg

Tjek dine investeringsomkostninger i banken

I en periode med meget lav rente, som vi har i øjeblikket, får omkostninger til forvaltning af dine investeringer og formue endnu større betydning for dit afkast.

Du kan tjekke omkostningerne på dine investeringer i investeringsforeninger på Analysebureauet Morningstars site under fanen fonde. Se på de årlige omkostninger i procent ÅOP. Generelt kan du regne med, at ÅOP over 1 % er dyrt. ÅOP skal helst ligge under 0,5 % på din samlede portefølje, selvom det også afhænger af din risikoprofil, og om det er pension, frie midler eller virksomhedsmidler.

Bemærk at ÅOP (årlige omkostninger i procent) er beregnet ud fra den forudsætning, at papiret kun bliver handlet med 5-7 års mellemrum. Det er sjældent tilfældet i praksis, så ÅOP vil ofte være meget højere.

Sådan får du lave omkostninger på investering

Et godt alternativ til de høje omkostninger i banken er at placere dine penge i billige passivt forvaltede investeringsforeninger. En anden god mulighed er at investere i obligationer eller aktier i dit eget depot i banken. Det er ikke så svært, som mange tror og siger.