ECB og Nationalbanken sænkede renterne i sidste uge. Hvordan har det påvirket de korte og lange renter? Hvad betyder det for din privatøkonomi?

Vigtige uafhængige centralbanker

Når centralbankerne holder møde, følger finansmarkederne nøje med. Nogle gange er opmærksomheden større end andre, men det har altid betydning, hvad der bliver sagt og gjort i centralbankerne. Derfor er det afgørende, at man kan stole på de udmeldinger, der kommer fra centralbankerne.

Politisk indblanding eksempelvis fra autokratiske typer som Trump i USA og Erdogan i Tyrkiet har vist sig problematisk for nationalbankernes arbejde. Senest har Putin tvunget den russiske centralbank til at sænke renten, som er det værste man kan gøre. Men i forhold til Rusland er tilliden i forvejen helt væk.

Pause for yderligere rentesænkninger

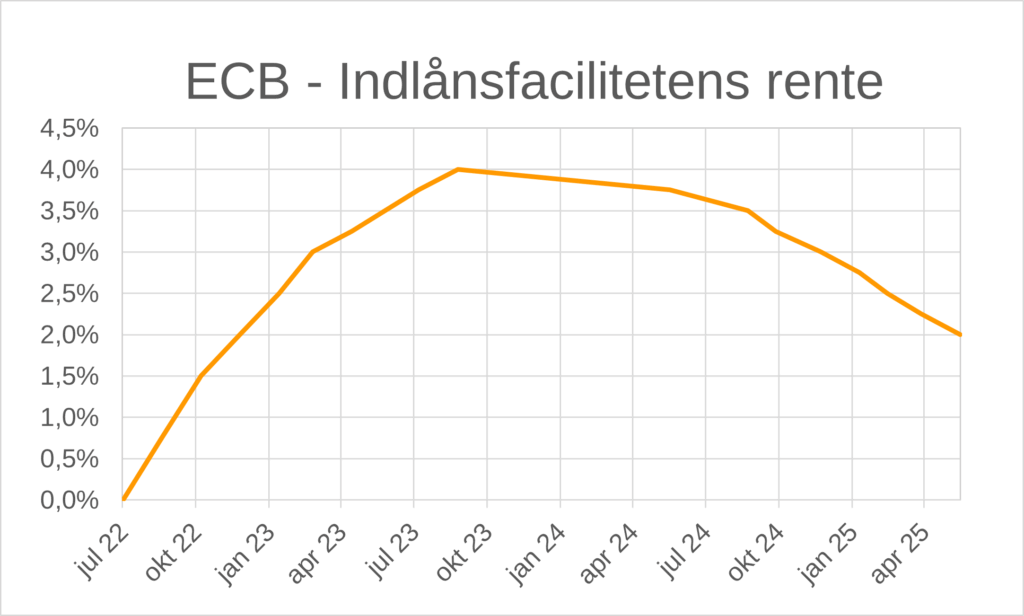

Ordlyden bliver gransket nøje, når direktør for Den Europæiske Centralbank (ECB), Christine Lagarde, udtaler sig under pressemødet efter ECB’s rentemøder. I sidste uge sænkede ECB diskontoen til 2 %, og hendes udtalelse i den forbindelse åbnede for lidt usikkerhed om fremtiden. Det har ført til en forventning om, at det sandsynligvis er den sidste rentesænkning i denne omgang.

Lagarde udtalte, at renteniveauet var passende, og at væksten oversteg forventningerne. Det tyder på, at ECB er tilfreds med det nuværende niveau og ikke planlægger yderligere sænkninger, hvis væksten fortsætter.

Udtalelsen betød, at de kortfristede renter ikke er faldet, men derimod steget en smule. Det viser, hvor følsomt markedet er i den nuværende situation.

EU og Eurozonen er i et positivt leje i forhold til inflation og renter samt vækst i BNP. Derfor kan vi ikke forvente positive effekter på aktiemarkederne fra yderligere rentefald, -faldende renter vil alt andet lige øge værdien af afkastet i aktiemarkederne.

Inflation og politisk uro ruskede renten – Finanshuset Fredensborg

ECB’s indlånsrente (Deposit facility), 27. juli 2022 – 11 juni 2025. Kilde: Key ECB interest rates | European Central Bank

Hvad betyder det for dig?

For det første er det positivt for din privatøkonomi, at EU (og Danmark) har styr på pengepolitikken, og at der er ro om Euroen (og den danske krone). Det vil vise sig i forholdet mellem Euroen (samt DKr) og US Dollar – til europæisk fordel.

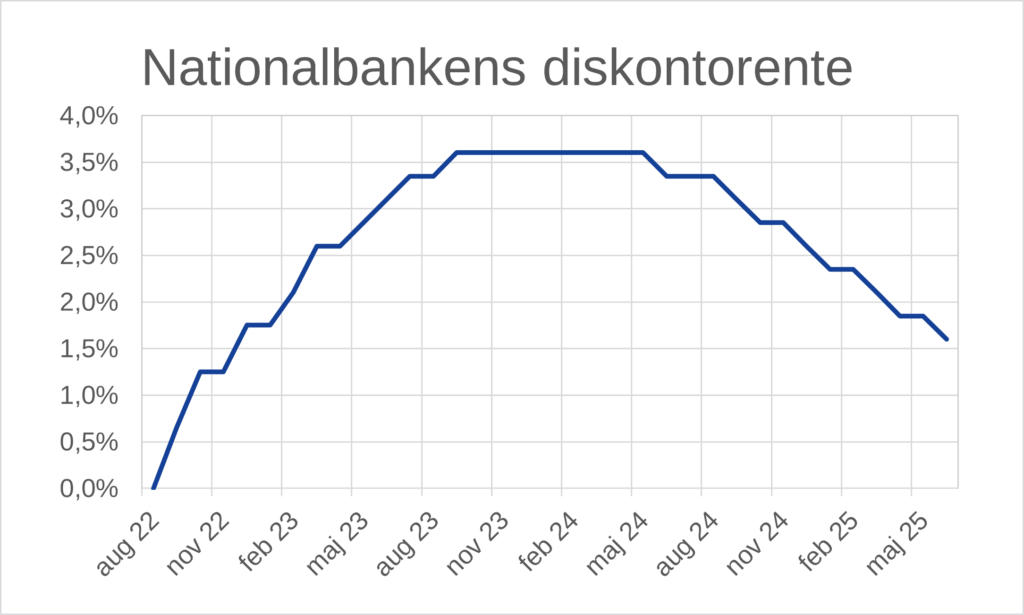

Dernæst skal du indstille dig på, at perioden med jævnlige fald i den korte rente er forbi for nu. Dermed lander den danske diskonto på 1,6 % og renten i Eurozonen på 2 %. De korte boligrenter lægger sig omkring 2-2,5 %. Dermed vil situationen være stabil i den kommende tid, – jeg vurderer frem til sidste kvartal af 2025. Mit bud er at der stadig kan være plads til en enkelt sænkning inden 2026.

Renter spejler en verden i forandring – Finanshuset Fredensborg

Nationalbankens diskontorente, 22 juli 2022 – 6. juni 2025. Kilde: Officielle rentesatser | Danmarks Nationalbank

Stabil lang rente er en fordel for investorer

Du kan altså regne med, at de korte renter forbliver nogenlunde stabile et stykke tid. Men hvad så med de lange renter? Der kan ske meget på rentemarkedet på lang sigt, usikkerheden er stor, derfor er risikopræmien på en lang obligation steget. Der har medført, at den lange rente ikke er faldet sammen med de korte renter.

Renteforskellen i Danmark og Eurozonen (og resten af Europa) er steget. Eksempelvis ligger renten på et 30-årigt realkreditlån i Danmark på omkring og lige over 4 %, hvor den har ligget i et stykke tid.

Det er godt for dig, hvis du har formue (eksempelvis i pensioner). En for lav rente reducerer dit risikofrie afkast og tvinger dig til at påtage dig større risiko for at opretholde værdien af din formue.

Stigende renter i USA rammer næppe dig – Finanshuset Fredensborg

Geninvester udbytter

Derfor er den aktuelle rentestruktur en fordel for dig som investor, da du stadig har muligheder for afkast i markederne – trods risici. Det er vigtigt, at du minimerer dine kontante beholdninger og sørger for at geninvestere dit realiserede afkast.

Jeg har set flere tilfælde, hvor udbytter modtaget i 2025 endnu ikke er blevet geninvesteret med henvisning til de store kursudsving på aktiemarkederne. Det kan koste dig dyrt at stå uden for markederne, fordi du ikke får genplaceret dine afkast. Det viser udviklingen i 2025 meget tydeligt.