Den korte rente falder og den lange rente stiger. Det virker ulogisk, men der er en god forklaring. Finansmarkederne reagerer på risici fra en urolig verden.

Verden i forandring – Europa i problemer

Meget tyder på, at vi er på vej ind i en periode præget af polarisering og protektionisme. Trump startede urolighederne, da han annoncerede handelskrig og højere toldsatser, men han er ikke den eneste grund til usikkerhed.

Der har været en recession på vej i Europa i et stykke tid på grund af manglende europæisk konkurrenceevne. Tyskland er gået i stå, Frankrig lider under politisk ustabilitet og alt for høj gæld. Selvom Danmark har en stærk økonomi lige nu, får vi problemer, hvis verden går i stå omkring os.

Udfordringer for stærk dansk økonomi - Finanshuset Fredensborg

Effekter på de finansielle markeder

Alt dette påvirker renterne. De korte renter sænkes i Europa, men ifølge USA’s centralbankchef, Jerome Powell har USA ikke travlt med at følge efter.

Det er dog alligevel sandsynligt, at de korte renter falder på kort sigt, fordi tempoet verdensøkonomien er på vej ned.

Frygten for stigende inflation i en verden med flaskehalse, flere forskellige krige og en kraftigt stigende offentlig efterspørgsel. På lang sigt skaber alt dette usikkerhed om de lidt længere renter.

Samtidig har finansmarkederne oplevet et stort udbud af statsobligationer, så renterne på 20-årige og 30-årige obligationer derfra er steget. Derfor ser vi nu samlet set, at de korte renter falder, mens de lange renter stiger. Investorerne vil simpelthen have en højere rente for at tage risikoen på de lange obligationer.

Den korte rente er i høj grad dikteret af pengemarkedsrenten og diskontoen, som sættes af nationalbankerne. Renterne på obligationer med lidt længere løbetid (20 og 30 år) fastsættes primært af markederne ud fra forventningerne til den fremtidige rente, og som nu i forhold til efterspørgslen. Lige nu er der for få der vil købe lange obligationer og alt for mange, der har brug for at udstede obligationer.

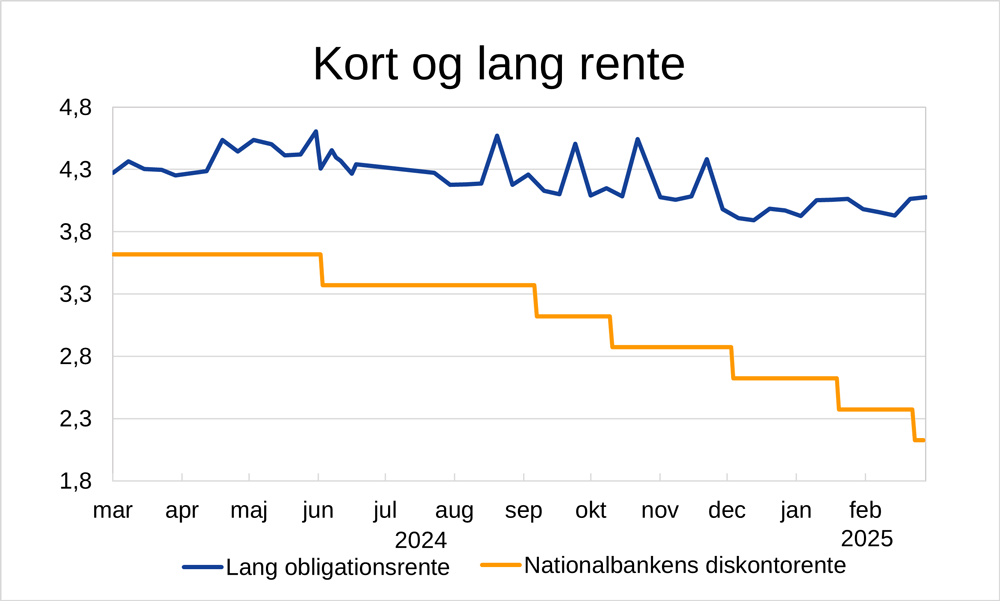

Kort og lang rente marts 2024 til marts 2025, illustreret med Nationalbankens diskontorente og den 30-årige obligationsrente. Kilde: Statistikbanken – Danmarks Statistik og Obligationsrenter – Finansdanmark.

Det er tydeligt, at forskellen mellem den korte og lange rente er steget de seneste 3 måneder.

Fremtidsudsigter

Den store forskel på den korte og lange rente bliver sandsynligvis kortvarig, fordi den rentestruktur ofte er ustabil. Der har dog tidligere været tilfælde, hvor forskellen har været endnu højere og har varet i flere år.

Udbuddet af obligationer formentlig vil falde i de kommende måneder, og i så fald gætter jeg på, at den lange rente lander omkring 3,5-4 %. Den korte rente vil dog fortsat falde i Europa, medmindre inflationen vokser igen.

Et forholdsvis usikkert bud på fremtiden er, at Danmark om 12 måneder ser på korte renter omkring 1,5-2 % og lange (30-årige) renter omkring 3,25-3,75 %.

Faldende rente vil være godt for Danmark og Europa, fordi det vil stimulere vækst. Det vil desuden holde hånden under det danske ejendomsmarked, og give tryghed for boligejerne.

Udfordringer for det globale aktiemarked i 2025 – Finanshuset Fredensborg

En usikker verden

Vær dog opmærksom på, at verden på flere måder befinder sig i ukendt land, hvor USA er blevet en helt uforudsigelig aktør. Jeg forventer dog, at Trumps regering vil indse, at omkostningerne ved en toldkrig bliver for høje, og at de høje toldsatser bliver forholdsvis kortvarige. USA har lige så meget at miste som resten af verden.

Hvis man lytter til Jerome Powel, så siger han mellem linjerne, at USA’s økonomiske politik ikke må få inflationen til at stige, og det vil en handelskrig med stor sikkerhed gøre. Godt at Powell har hænderne på rattet i USA lige nu, for ingen andre ser ud til at have det.

Sådan ruster du porteføljen til handelskrig – Finanshuset Fredensborg