Du skal vedligeholde din formue løbende, for at få mest muligt ud af dine penge. Se vores tjekliste for at optimere skat og modregninger inden nytår.

Rekordår for privatøkonomien

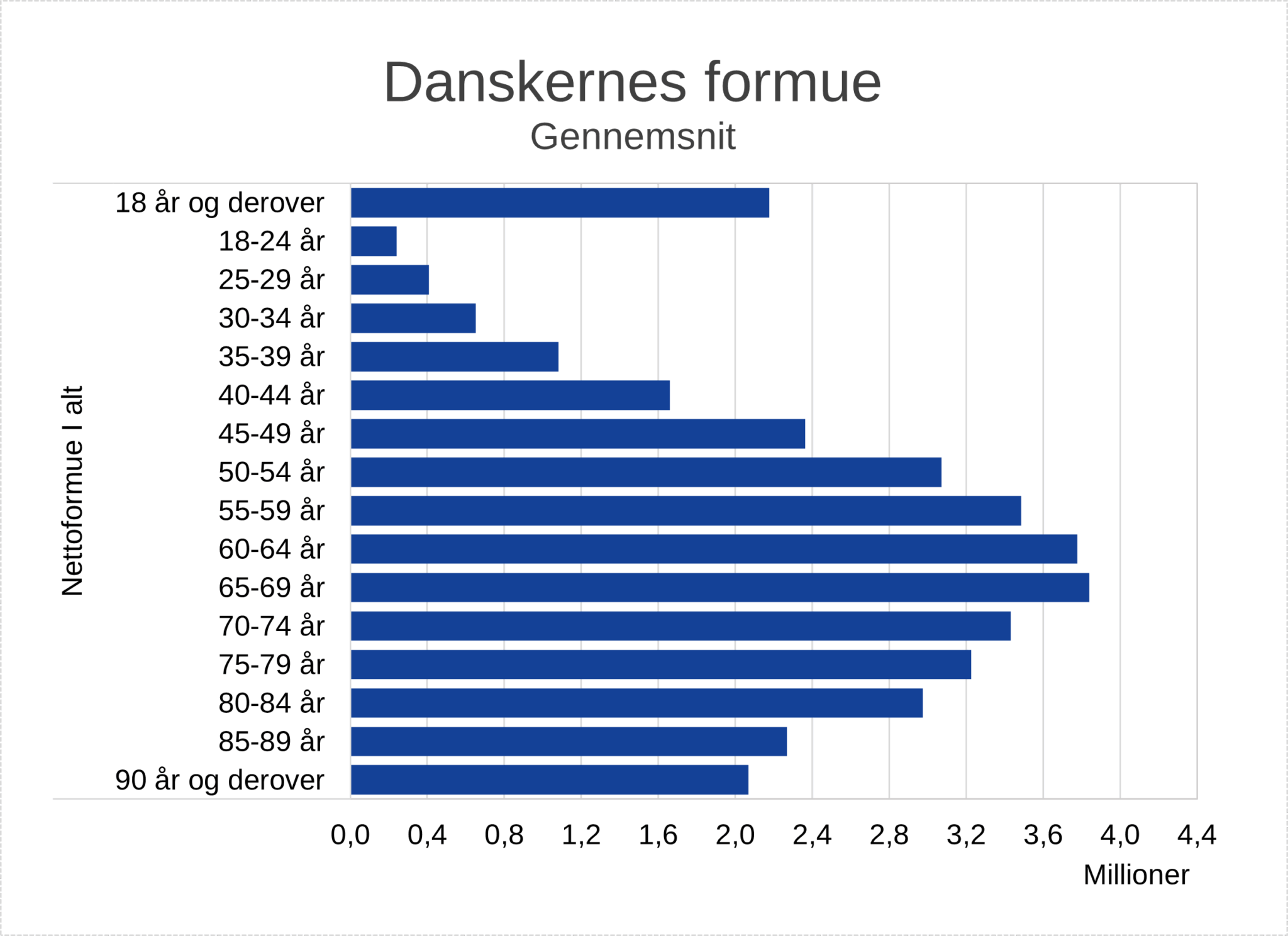

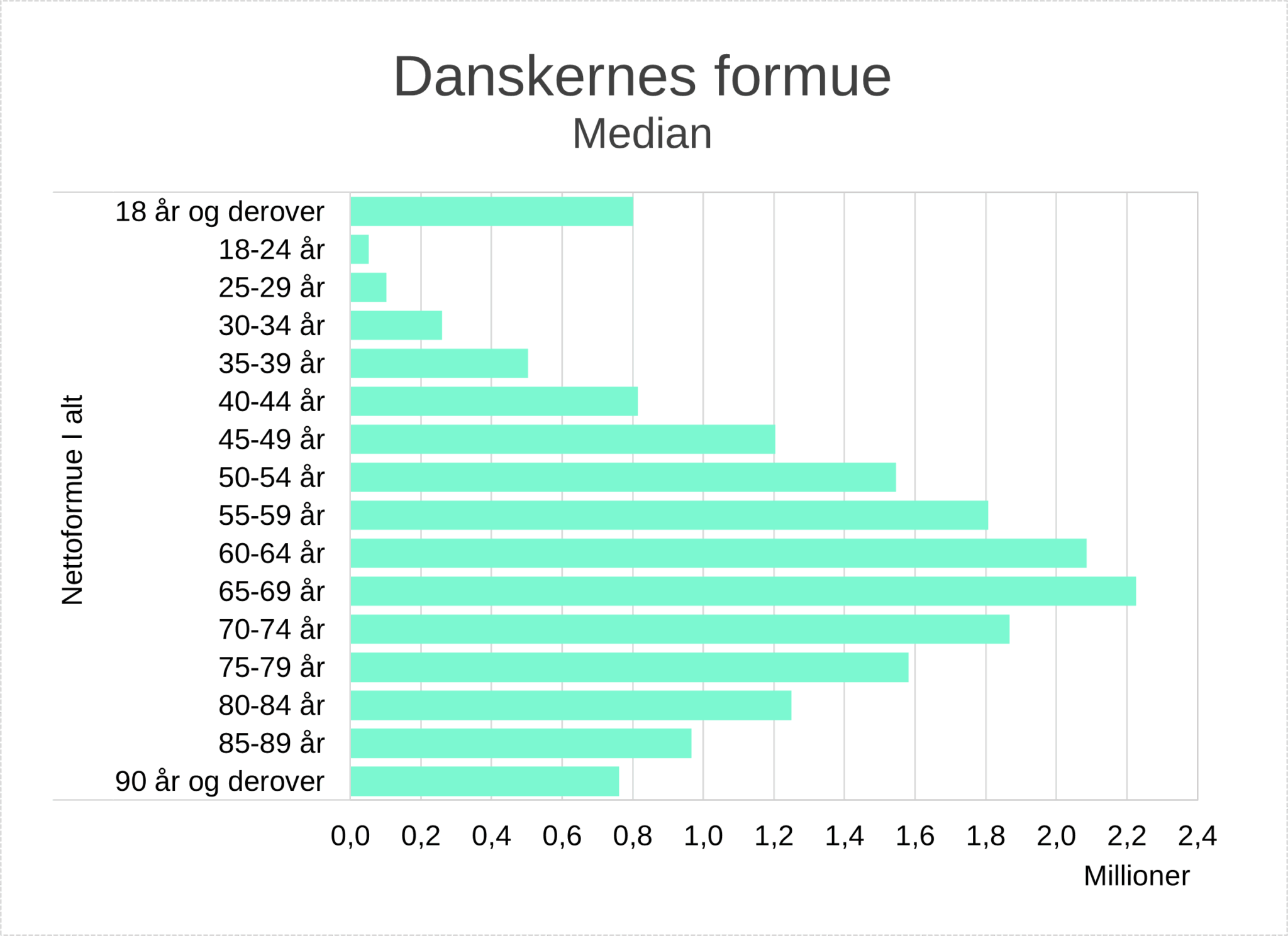

Ved udgangen af 2024 havde danskerne i gennemsnit en nettoformue på 2,18 mio. kr. – en stigning på 9,3 % fra året før. Medianen lå på 801.000 kr., hvilket giver et mere realistisk billede formuen for en almindelig dansker. Stigningen skyldes især højere boligpriser, pensionsopsparing og gode afkast på aktiemarkedet.

Danskernes formue efter aldersgruppe, ultimo 2024, gennemsnit og median. Kilde: Statistikbanken | Danmarks Stistik.

Nogle formuedele steg mere

Boligformuen steg med 8,1 % i 2024. Omtrent halvdelen af stigningen skyldes nye ejendomsvurderinger, men reelle prisstigninger bidrog også. Boligen er fortsat den største enkeltpost i danskernes formue.

Pensionsopsparinger voksede med 6 %. Arbejdsmarkeds- og privatpensioner trak mest op, mens tjenestemandspensioner faldt lidt. Rekordhøje indbetalinger og gode afkast på aktiemarkederne styrkede udviklingen.

Unoterede aktier steg med 11,8 %, og investeringsfonde voksede med hele 14,7 %. Til gengæld var året hårdt for noterede enkeltaktier, som kun steg 1,2 % efter kursfald i slutningen af året på populære danske aktier som Novo Nordisk, Ørsted og Vestas. Bankindeståender steg med ca. 4 %, mens bilernes værdi faldt med 2,7 %.

| Formuedel | Formue ultimo 2024 | Stigning i forhold til 2023 |

| Værdi af boliger | 1.093.604 kr. | +8,1 % |

| Pensionsformue | 710.058 kr. | +6,0 % |

| Unoterede aktier | 429.417 kr. | +11,8 % |

| Indestående i banken | 209.936 kr. | +4,3 % |

| Aktier og investeringsfonde | 203.113 kr. | +7,5 % |

| Biler | 38.261 kr. | -2,7 % |

De seks formuedele, der fyldte mest i danskernes samlede formue pr. 31. december 2024. Kilde: Danskernes formue er rekordhøj: Så meget har personer i din aldersgruppe | Penge | DR og Danmarks Statistik.

I opgørelsen af den samlede formue er fratrukket gæld. Omkring halvdelen af stigningen i boligformuen kan tilskrives, at Danmarks Statistik opgør tallene på en anden måde.

Tallet for pension omfatter værdien af alle pensioner inkl. tjenestemandspensioner. Ikke beskattede pensioner indgår med 60 procent.

Danskerne bliver stadig rigere – Finanshuset Fredensborg

Vedligehold din formue i 2025

2025 har været mere udfordrende end 2024, men mange private investorer har trods store udsving opnået positive afkast her sidst på året. Har du haft væsentlige gevinster eller tab, er det vigtigt at du sikrer en passende risiko i din portefølje. Har du haft gevinst, skal du være opmærksom på skat – og som pensionist også på modregning i folkepensionens pensionstillæg. Begge disse kan ofte reduceres – se tjeklisten nedenfor.

Boligformue udløser normalt ikke skat, da ejendomsavancer som hovedregel er skattefri. Skattefri indkomst fx fra boligsalg modregnes heller ikke i folkepensionens tillæg. Det er værd at huske, når du frigør penge til forbrug som pensionist.

Pensionsopsparinger beskattes løbende (lagerbeskatning). Derfor bør du tjekke, om risikoen skal justeres, og om der er likviditet til skattebetalingen i januar. Betalingen sker automatisk, men der skal være kontanter på kontoen. Kun udbetalte pensioner modregnes i folkepensionens tillæg.

Det kan også betale sig at se på din aktieindkomst. Mange aktier har svinget kraftigt både i 2024 og 2025, og du kan reducere skatten ved at sælge aktier med tab. Modtager du folkepension kan denne optimering samtidig mindske modregning i pensionstillægget.

Modregning i Folkepensionens pensionstillæg

Sådan reducerer du skat og modregning

Har du urealiserede gevinster og tab på aktier i frie midler har du mulighed for at reducere din aktieindkomstskat og modregning i folkepensionens pensionstillæg, ved at realisere tab inden nytår.

Det er ikke helt enkelt og du kan ikke ændre det i det nye år, så det betyder meget at gøre det rigtigt. Er du tvivl bør du kontakte din rådgiver. Har du ikke en rådgiver, er du velkommen til at kontakte os og få en uforpligtende indledende samtale.

Bemærk i det følgende, at udbytte og realiserede kursgevinster er aktieindkomstbeskattet og renteindtægter og kursgevinster på obligationer er positiv kapitalindkomst.

- Tjek aktieudbytte:

- Overstiger det 67.500 kr. (135.000 kr. for ægtepar), så:

- Sælg aktier med tab, så gevinsten reduceres til 67.500 kr. pr. person og undgå den høje afkast-skat på 42 %.

- Overvej om du skal reducere afkastet yderligere for, om muligt, at undgå modregning i pensionstillægget fra aktieindkomst. Modregning kan udgøre over 30 % af dit realiserede afkast.

- Hvis udbyttet er under grænsen, og du ikke bliver modregnet:

- Sælg aktier med gevinst, så du når op på 67.500 kr. pr. person. Denne del beskattes kun med 27 %.

- Husk at opgøre udbytte for kalenderåret præcist og at medregne udbytte fra investeringsforeninger.

- Som folkepensionist med store urealiserede gevinster:

- Overvej at realisere alle gevinster i ét år, hvis det giver mulighed for at få pensionstillæg året efter. Det er typisk kun hvis du har en stor beholdning af aktier og får pensionsudbetalinger, at dette er aktuelt.

- Har du høje renteudgifter fra fx boliglån, kan det være en fordel at investere mere i obligationer for at reducere beskatningen. Positiv og negativ kapitalindkomst trækkes typisk fra hinanden inden beskatning. Dette får først effekt fra 2026 og fremover.