Vi sparer markant mere op i dag end for 20 år siden. Usikkerhed om økonomien er en del af forklaringen. Sørg for et fornuftigt afkast af din opsparing, når du sparer mere op.

Forbrugere usikre på økonomien

Danskernes tillid til økonomien og fremtiden er svækket i en tid med stigende priser og uro i verden. Det viser de seneste tal fra Danmarks Statistik fra august måned. Se tallene fra linket.

Forbrugertilliden faldt en smule i august og har ligget stabilt lavt det seneste halve år, hvor alle delindikatorer har været negative. Tilliden er aktuelt påvirket af tilbagegang i tre af de fem delindikatorer, og især af et fald i forbrugernes vurdering af Danmarks nuværende økonomiske situation. Det er faktisk ikke helt rationelt, Danmarks nationaløkonomi har det fint – i modsætning til mange andre europæiske lande. Måske handler det om, at vi danskere ikke kan tro på, at vores held og dygtighed kan vare ved.

Under alle omstændigheder ser forbrugerne mere negativt på både den aktuelle og fremtidige økonomi – både for landet og for deres egen husstand. Samtidig vurderer de fortsat, at det er et dårligt tidspunkt at købe større forbrugsgoder, og forventningerne til arbejdsløsheden er stadig præget af bekymring. Det rationale forstår jeg til gengæld rigtig godt. I en lille åben økonomi som den danske kan mange ting hurtigt ændre sig. Men Danmark og danskerne har en evne til hurtigt at tilpasse sig, og betyder at i at forbrugertillidsindikatoren ofte rammer skævt, når det kommer til stykket.

Bevidstheden om prisstigningerne er steget, og det påvirker lysten til at bruge penge, og forbrugerne forventer, at priserne fortsætter med at stige i samme tempo det næste år. Det tyder på en vedvarende usikkerhed om den økonomiske udvikling og husholdningernes købekraft. De seneste tal fra økonomiministeriet siger imidlertid det modsatte – altså at inflationen falder til næste år, som følge af at en del afgifter fjernes. Der forventes en inflation på 0,9 % i 2026. Det vidste forbrugerne ikke da de besvarede spørgsmålene i indikatoren, så måske har den forventning rettet sig næste til måned. Alt andet lige burde det faktisk ske.

Inflation stiller krav til din opsparing – Finanshuset Fredensborg

Forbrug styrker økonomien

Usikkerhed om fremtiden gør dig altså mindre risikovillig og begrænser din lyst til at bruge penge eller investere. Det er en anerkendt økonomisk sammenhæng. Udviklingen i forbrugertilliden viser, som jeg har forklaret ovenfor, at de fleste danskere regner med at bruge færre penge de kommende år. Usikkerheden på jobmarkedet er steget på grund af uro i verden omkring os, og det påvirker privatøkonomien. Beskæftigelsen er måske det vigtigste enkelte nøgletal at holde øje med lige nu. Holder beskæftigelsen sig oppe, som det ser ud til lige nu, så er der absolut ikke grund til bekymring.

Du skal altid være opmærksom på, at forbrugertilliden udtrykker forventninger og ikke faktisk forbrug, derfor bliver det interessant at følge udviklingen de kommende år. Lysten til at bruge penge påvirker væksten i samfundet og udviklingen i BNP, som er et andet vigtigt nøgletal i nationaløkonomien.

Væksten i BNP skal gerne op på 3-4 % – i øjeblikket tyder det på 1-2 %, og udviklingen i forbrugertilliden peger ikke mod øget økonomisk vækst fremover. Jeg gætter dog på, jf. ovenstående, at vi danskere vil bruge flere penge, end vi forventer lige nu, og det vil være en god ting.

Der er udsigt til, at flere afgifter bliver lettet eller fjernet i finansloven for 2026, og det vil fremme denne udvikling (Finanslovsudspillet gennemgår jeg i de næste uger).

Styr dit forbrug – styr dit liv – Finanshuset Fredensborg

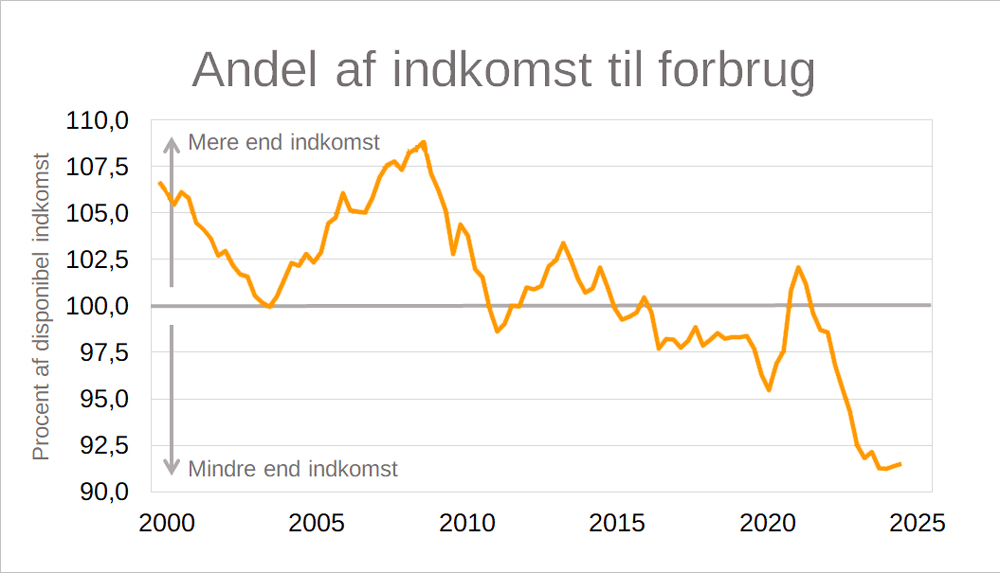

Andel af indkomst til forbrug 2000-2025. Kilde: Danskerne sparer mere op: Usikkerhed om fremtidens velfærd breder sig | Berlingske.

Rekord i opsparing

Tallene for forbrugertilliden er sandsynligvis en del af forklaringen på, at danskerne sparer en rekordstor andel af deres indkomst op, som du kan se i grafen. Forbindelsen til forbrugstallene er, at det du ikke bruger, det bliver til opsparing. Der er sket en meget stor ændring i vores adfærd i forhold til forbrug og opsparing de seneste 20 år. Finanskrisen var et wakeupcall, som mange af os stadig husker. Der er dog en vigtig pointe, som vi ofte glemmer, når vi sparer op.

Få mere ud af dine penge – Finanshuset Fredensborg

Husk afkastet når du sparer op

Når du sparer mere op, skal pengene som udgangspunkt ikke stå kontant i banken, da det giver en meget lav rente. Mange danskere har alt for mange kontanter stående uden at få et afkast. Det kan ses på indlånssaldoen i bankerne.

Mit råd er, at du har en kontant reserve til at klare dig i 2 måneder, så er det generelt nok, og at du anbringer resten af dine midler i værdipapirer eller på et aftaleindlån. Midler som du skal bruge om 3-5 år, bør du placere i en portefølje med en andel i aktier. Har du ikke en aktiesparekonto allerede, bør det indgå i løsningen.

Det er vigtigt, at du sørger for at få et afkast efter skat af alle dele af din formue hele tiden. Jo bedre du lykkes med det, des større arbejdsfri gevinster får du, og desto større bliver din renters rente-effekt.