Der er brug for revision af det danske pensionssystem. Det gælder også sammenhængen med skat og de unødvendigt stramme regler for pensioner.

6 forbedringer af det danske pensionssystem

Professor Jesper Rangvid fremlægger i sit seneste blogindlæg Polishing Denmark’s world-class pension system – Rangvid’s Blog seks centrale overvejelser om, hvordan det danske pensionssystem – trods dets styrker – kan forbedres. Jeg gennemgår i det følgende de seks overvejelser og afslutter med en kommentar.

Tidlig pension er ikke altid bedst – Finanshuset Fredensborg

1. Ulighed mellem generationer

Rangvid påpeger, at den nuværende 1:1-kobling mellem pensionsalder og forventet levetid indført med velfærdsreformen i 2006 er uretfærdig for fremtidige generationer. Koblingen betyder, at fremtidige generationer vil tilbringe en mindre andel af deres voksenliv som pensionister end tidligere generationer.

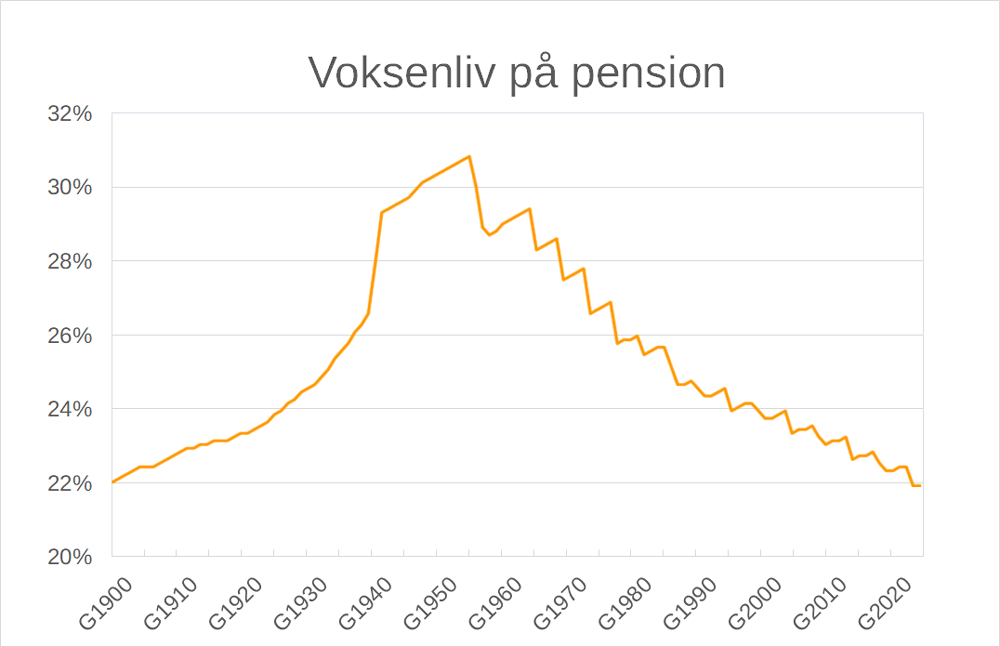

For eksempel vil personer født i 1950’erne tilbringe næsten en tredjedel af deres voksenliv på pension, mens børn født i dag kun kan forvente, at pensionsperioden udgør omkring en femtedel. Dette rejser spørgsmål om intergenerationel retfærdighed. En mulig løsning kunne være at justere indekseringen til fx 0,8:1, men det vil have væsentlige konsekvenser for de offentlige finanser. Han peger på behovet for en velbalanceret løsning.

Andel af voksenlivet tilbragt som pensionist for forskellige generationer. X-aksen viser generatoner efter fødselsår. G1900 betyder fx generationen født i år 1900. Kilde: Fremtidssikring Af Et Stærkt Pensionssystem (pdf) | pensionskommisionen.

2. Mere fleksible pensionsbidrag – især for unge

I dag betaler de fleste danskere en fast procentdel af deres løn til pension hele arbejdslivet. Rangvid foreslår, at man bør kunne reducere eller midlertidigt pause sine bidrag i perioder med høje udgifter, som fx ved børnefødsler eller boligkøb. Dette kunne øge rådighedsbeløbet og mindske behovet for gæld. Alternativt kunne man indføre stigende pensionsbidragsprocent med alderen, som det ses i Schweiz. Han foretrækker selv en frivillig ordning hvor unge kan fravælge indbetalinger.

3. Fleksibilitet kan mindske unges gældsætning

Danske husholdninger er nogle af verdens mest forgældede. Rangvid argumenterer for, at høje, obligatoriske pensionsbidrag bidrager til dette, især blandt unge. Pensionsopsparinger er illikvide, og hjælper derfor ikke i perioder med ekstraordinære økonomiske behov, som f.eks. udgifter til børn og boligkøb. Det øger husholdningernes finansielle omkostninger. Ved at give unge mulighed for at reducere bidragene midlertidigt, kunne man mindske behovet for lån og dermed reducere den finansielle sårbarhed.

4. Risiko for overopsparing

Fremtidige generationer af pensionister vil arbejde længere og være pensioneret i kortere tid. Det betyder, at de kan ende med at spare mere op end nødvendigt og få højere pensionsudbetalinger end de behøver. Rangvid viser med et simpelt regneeksempel, at en person, der arbejder længere og er pensioneret i kortere tid, kan få op til 50 % højere privat pensionsindkomst fra private pensioner. Da offentlige pensioner ikke påvirkes af højere forventet levealder, er effekten på den samlede pensionsindkomst måske kun 20 %. Men det kan være unødvendigt, hvis dækningen allerede er tilstrækkelig.

5. Risiko for tidlig tilbagetrækning

Hvis folk sparer for meget op, kan de vælge at trække sig tidligere tilbage end den officielle pensionsalder. Det underminerer formålet med at koble pensionsalder til levetid og kan skade de offentlige finanser, da skatteindtægterne falder. Selvom data viser, at folk generelt arbejder længere, når pensionsalderen stiger, er det usikkert, om denne tendens vil fortsætte, når pensionsalderen når op mod 77 år.

6. ATP bør reformeres

ATP er vigtig for lavtlønnede danskere, men Rangvid kritiserer dens struktur. ATP garanterer nominelle udbetalinger, hvilket kræver konservative investeringer og dermed lavt afkast. Det betyder, at unge tvinges ind i en ordning med lav forventet pension. Samtidig investerer ATP en lille del af midlerne i meget risikofyldte aktiver, som har givet dårlige afkast de seneste år. Rangvid foreslår en ny model, der kan give 15–35 % højere pensioner uden øget risiko.

Er ATP stadig en billig og sikker ordning? – Finanshuset Fredensborg

Fordele ved det danske pensionssystem

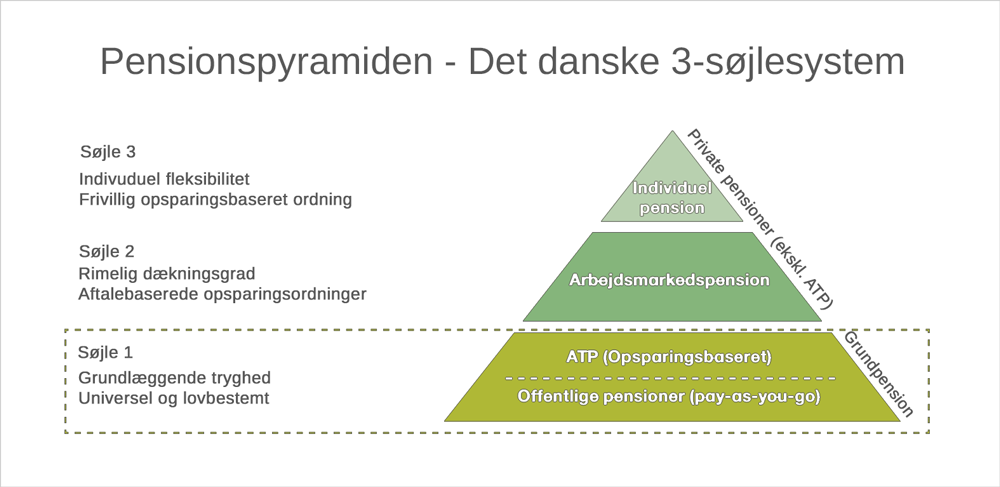

Det danske pensionssystem sikrer danskerne en relativ tryg alderdom med de tre søjler af forskellige typer pensioner.

- Søjle 1 er de meget sikre pensioner som er garanterede ved lov – altså folkepensionen og ATP

- Søjle 2 som er de kollektive pensioner

- Søjle 3 med de ofte mere risikofyldte private pensioner.

Pensionspyramiden – det danske 3-søjlesystem. Kilde: ATP og det danske pensionssystem.

Det danske pensionssystem fungerer med meget få tilsagnspensioner, som eksempelvis tjenestemandspensioner. Systemet har desuden en balancerende effekt på den danske nationaløkonomi, fordi folk selv sparer op til hovedparten af det, de skal leve af som pensionister.

Sådan er det ikke i så mange andre steder i EU. I Frankrig, for eksempel, er mange pensioner garanteret af virksomheder og det offentlige system. Disse pensionsforpligtelser kan være byrdefulde for økonomien og bringe risiko ind i både nationale finanser og virksomheders økonomi, når de skal betale pension til medarbejdere, der ikke længere arbejder.

Et system, hvor de yngre generationer betaler for de ældre generationer, kan desuden være udfordrende, når andelen af yngre generationer bliver mindre.

Sammenhæng mellem skat og pension

De danske pensionssystem er baseret på en kollektiv del med en betydelig sikkerhed samt på individuelle opsparinger støttet af skattefordele, både på indkomst- og afkastskatten. Dette aspekt af det danske pensionssystem indgår ikke i Rangvids overvejelser.

Det er usandsynligt, at politikere vil ændre hele pensionssystemet uden også at tage det i betragtning. For eksempel kan en udligning af forskellen mellem afkastbeskatningen af frie midler og pensionsmidler potentielt reducere privat gældsætning ved at gøre det mere fordelagtigt at spare op på andre måder, såsom ved at afdrage gæld.

Det er også en stor fordel at kunne fratrække pensionsindbetalinger i topskatten, det gavner naturligvis kun dem, der betaler topskat. Næste år ændres skattesystemet, og 250.000 danskere, der betaler topskat nu, vil ikke gøre det næste år. Det betyder, at færre kan reducere deres indkomstskat ved pensionsindbetalinger.

Nogle af disse skattefordele kan muligvis blive fjernet i fremtiden, efterhånden som danskerne sparer mere op, end de kan bruge. Dette kan føre til, at opsparing flyttes til fast ejendom og frie midler samt ved at afdrage gæld. Disse dynamiske effekter er heller ikke inkluderet i Rangvids forslag til udvikling af det danske pensionssystem.

Verdens bedste pensioner – Finanshuset Fredensborg

Behov for at ændre stive regler

Jeg er enig med Rangvid i, at er der brug for en revision af det danske pensionssystem. Der er brug for at gentænke, hvordan adgangen til pensioner kan gøres mere fleksibel. Det gælder både i forhold til et fleksibelt arbejdsmarked og pensionsperioden, som kan begynde med nedtrapning ved 60 år eller fortsætte til slutningen af 70’erne for nogle.

Reglerne for private pensioner kunne med fordel gøres mere fleksible. Det bør eksempelvis være muligt at pause pensionsudbetalinger og strække udbetalingen ratepensioner over en længere periode. Der er ikke grund til at begrænse indbetalingen til aldersopsparing til en meget lille sum frem til 7 år inden folkepensionen. Der er i det hele taget en del ulogiske begrænsninger, som med fordel kan ændres eller fjernes helt.

Rangvids artikel, som er refereret ovenfor, er meget læseværdig, så jeg anbefaler, at du læser hele artiklen her: Polishing Denmark’s world-class pension system – Rangvid’s Blog