Efter tab og lave afkast vil kritikere øge risikoen på ATP-midler for at opnå højere afkast. Kritikken savner forståelse for ATP i det danske pensionssystem.

En pension for alle danskere

De seneste uger har ATP har været i søgelyset efter store tab i 2022 og 2024. Flere har argumenteret for, at der er noget galt med ATP, og at der det skal være muligt at tage større risici med dine ATP-midler. Kritikken savner dog forståelse for det samlede danske pensionssystem som ATP er den del af.

ATP eller Arbejdsmarkedets TillægsPension blev indført ved en folketingsbeslutning i 1964 (revideret i 2021). Alle lønmodtagere har krav på at få ATP, og hvis du er selvstændig og ikke har A-indkomst, kan du indbetale frivilligt til ordningen. ATP er den eneste lovbestemte danske pensionsordning, og cirka 5,6 mio. danskere har penge i fonden, der i øjeblikket indeholder omtrent 700 mia. kr.

Har du sparet op i ATP siden 1964, så får du i snit udbetalt kr. 16.000 (2023 tal). Dette tal forventes at stige eftersom de kommende generationer når at opspare i flere år. Pengene udbetales samtidig med folkepensionen.

ATP’s fornuftige investeringer – Finanshuset Fredensborg

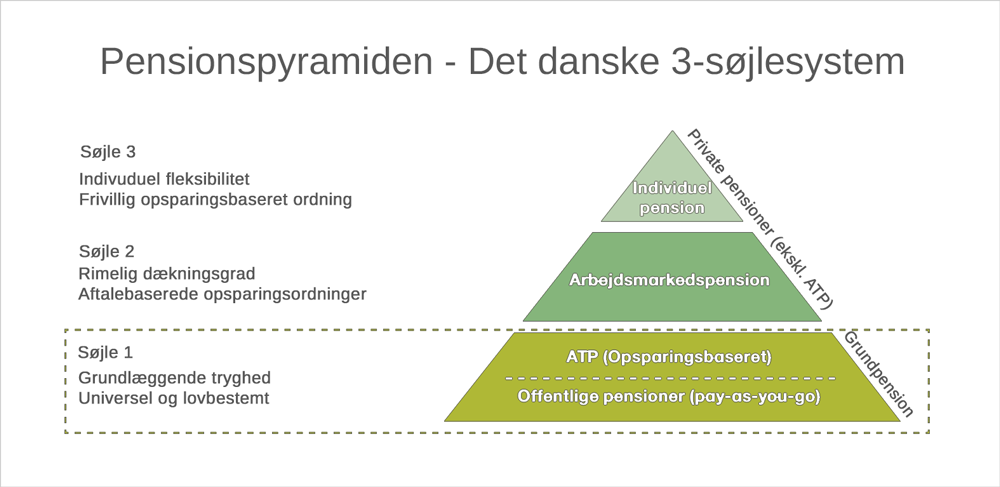

Det danske pensionssystem

Pensionspyramiden – det danske 3-søjlesystem. Kilde: ATP og det danske pensionssystem.

Det er vigtigt at se ATP som en del af det danske pensionssystem og de 3 ”søjler”. I det følgende beskriver jeg kort de 3 søjler, og hvad de består af.

Søjle 1 – ATP og offentlige pensioner

Dette er den meget sikre del, som alle danske lønmodtagere skal have, der består af Folkepensionens grundbeløb og pensionstillæg samt ATP.

35 % af dem, der modtager folkepension, har kun udbetalinger fra denne søjle, når de går på pension. Er tillægsprocenten positiv, får de desuden ældrecheck og andre tillæg afhængig af bopælsform, helbred m.m.

| Pensionsydelser før skat 2025 | Enlige | Par (til hver) |

| Grundbeløb pr. måned | 7.198 kr. | 7.198 kr. |

| Pensionstillæg pr. måned | 8.329 kr. | 4.262 kr. |

| Folkepension i alt pr. måned | 15.527 kr. | 11.460 kr. |

| Ældrecheck pr. år (Formuegrænse: 103.100 kr.) | 25.700 kr. | 25.700 kr. |

| Kilde: Borger.dk | ||

I 2025 udgør grundbeløbet for enlige 86.376 kr. og pensionstillægget 99.957 kr. Det betyder, at en person, der kun modtager ydelser fra søjle 1, får mindst cirka 202.000 kr. i pension før skat. Det er faktuelt en af de bedste offentligt finansierede pensionsordninger i verden. Beløbet reguleres årligt i forhold til inflationen (ikke P/L-faktoren). Satserne blev hævet ekstraordinært i 2025.

Søjle 2 – Arbejdsmarkedspension

De fleste danske lønmodtagere er underlagt en kollektiv overenskomst, hvor de er forpligtet til at indbetale en del af deres løn til en pensionsordning, hvor arbejdsgiveren også betaler en andel af lønnen ind. Det kan eksempelvis være hhv. 4 og 8 %, 3 og 6 %, sågar 5 og 10 % eller mere. Der er mange forskellige variationer, men fælles for dem alle er, at der udover en livsvarig ydelse ofte også følger en eller flere livsforsikringer med i ordningen.

De fleste får fra folkepensionstidspunktet udbetalinger på 60-70 % af deres hidtidige bruttoløn (hvis de har indbetalt altid). Udbetalinger beskattes med indkomstskat – dog ikke arbejdsmarkedsbidrag.

I dag har ca. 66 % af alle ansatte en pensionsordning. Du kan sandsynligvis vælge at sænke eller hæve risikoen i din ordning.

Arbejdsmarkedspensioner udgør en stor andel af de løbende udbetalinger i forhold til ATP, der ofte udgør mindre end en tiendedel for den enkelte pensionsmodtager.

Du kan tjekke dine tal på www.pensionsinfo.dk

Søjle 3 – Individuel pension

Du bestemmer selv 100 % over dine individuelle pensioner, som typisk er ratepensioner og aldersopsparinger (eller kapitalpensioner, hvis du ikke har lagt dem om).

Du kan i 2025 højst indbetale 65.500 kr. (efter arbejdsmarkedsbidrag) på en ratepension, og du kan indbetale 9.400 kr. på en aldersopsparing indtil 7 år inden din folkepension, hvorefter du kan indbetale det høje beløb på 61.200 frem til din folkepension. Du kan også indbetale på en privat livrente.

Dine individuelle pensionsordninger kan blive meget store, hvis du har haft en høj løn gennem mange år i dit liv. Kun 16 % af lønmodtagerne indbetaler til denne del.

Du kan vælge at have høj risiko på dine placeringer i denne type pensioner. Reglerne er netop ændret i 2025, så du f.eks. kan investere i unoterede aktier med større beløb. Det kan du læse mere om i denne artikel:

Investér pensionsmidler i unoterede aktier – Finanshuset Fredensborg

4 hurtige fif om skat og modregning af pensioner

Der er især 4 ting, du skal være opmærksom på i forhold til skat og modregning af pensioner.

- Undgå så vidt muligt at komme til at betale topskat af udbetalinger af pensionerne.

- Sørg for om muligt ikke at blive modregnet i folkepensionens pensionstillæg ved udbetaling.

- Indbetal ikke til pensioner med opsparing, hvis du kun får fradrag i bundskat, eller du bliver modregnet i pensionstillægget ved udbetaling.

- Brug ikke af pensioner, hvis du har anden opsparing, som det bedre kan betale sig at bruge af.

Hvad så med kritikken af ATP?

Som det fremgår af beskrivelsen af det danske pensionssystem ovenfor, er det godt, at ATP placerer dine pensionspenge med for lav risiko. Det sikrer en stabil og sikker ydelse, og 35 % af alle danskere har som sagt kun ydelser fra søjle 1. Alle pensionister bør have en sikker del i deres opsparing, og det leverer søjle 1. Risikoen kan tages i andre steder, dvs. i søjle 2 og 3.

ATP fungerer sådan, at de er forpligtet til at placere 80 % af midlerne med meget høj sikkerhed – dvs. obligationer med meget lav kreditrisiko. Det betyder desværre tab på kursfald, når renten stiger kraftigt og meget hurtigt, som det skete i 2022 og i mindre grad i 4. kvartal i 2024. Afdækning af denne risiko skaber sikkerhed, men medfører også tab i enkelte år. Det er svært at kritisere ATP for dette, da det er lovbestemt. Set over en lang periode giver denne strategi en sikkerhed for en meget stabil ydelse.

ATP er desuden meget billig, da de kender indbetalingerne ret præcist fra måned til måned og derfor kan tilrettelægge likviditetsforløbene meget sikkert. Det er i søjle 2 og 3, at omkostningerne er større og ofte for store. Minimering af disse omkostninger er langt vigtigere for en almindelig opsparer.

ATP kan tage lidt større risiko på de resterende 20 %, en mulighed, de har haft siden 2021, som er ved at blive indfaset i deres investeringsstrategi. På denne del har de haft nogle store tab f.eks. på Northvolt (svensk batteriproducent), og det er værd at se kritisk på. Her må man forvente en tættere og bedre risikostyring af ATP.

Pensionssystemet diskriminerer kvinder – Finanshuset Fredensborg

Bør ATP så laves om?

Vi kan ikke bevare ATP som en billig og sikker ordning for alle danskere, hvis den ændres til en arbejdsmarkedsordning eller en privat ordning, hvor risikoen er højere og omkostninger endnu højere.

Som det er nu, er det let for de fleste at kompensere den lave risiko i ATP-ordningen med en højere risiko i en eller flere andre ordninger, hvis man ønsker højere risiko.

En ændring af risikoprofilen for ATP vil hæve risikoen betydeligt for midler, der må betragtes som nødvendige for 35 % af alle folkepensionister i Danmark. Det er ikke i denne gruppes interesse.

Hvis du er utilfreds med, at ATP taber penge, så bør du huske, at ATP har skabt et meget sikkert afkast over de sidste 50 år, og det er den horisont, du kan have for denne del af din opsparing.