Kvinder bør have større pensionsopsparing end mænd, men det er omvendt. Kvinder har 16 % mindre pensionsformue og kan bruge 27 % mindre om året end mænd.

Ulighed i pensionsformuer

I sidste uge kunne du læse ChatGPTs svar om kvinder og formueplacering. Svaret udelod dog betydningen af kvinders længere levealder og lavere indkomst, der stiller kvinder anderledes end mænd, når det gælder placering og formueudvikling. Det folder vi lidt ud i denne artikel med udgangspunkt i tal om kvinders og mænds pensionsopsparing fra Danmarks Statistik.

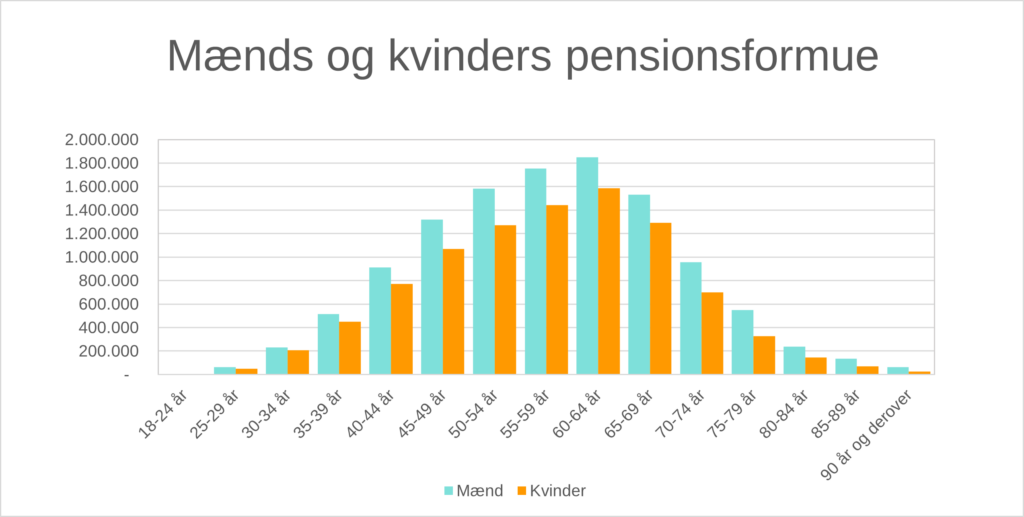

Kvinder sparer lige som mænd generelt meget op til pension. Men hvor mænd ved overgang til folkepension har en pensionsformue på næsten 1,6 mio. kr. i gennemsnit, må kvinder nøjes med knap 1,3 mio. kr. Det svarer til en forskel i pensionsformuen på cirka 16 %.

Pas på ulighed i pensioner – Finanshuset Fredensborg

Mænds og kvinders pensionsformue efter alder, 2021. Kilde: Pensionsformuer – Danmarks Statistik (dst.dk)

Forskellen skyldes, at kvinder tjener mindre end mænd, og at deres livsindkomst derfor er lavere. Derfor har kvinder generelt mindre til forbrug i pensionstilværelsen end mænd. Hertil kommer, at kvinder lever længere end mænd, hvilket gør uligheden betydelig. Mænd har simpelthen en del flere penge til forbrug i pensionstilværelsen end kvinder, og uligheden er særlig tydelig for singlekvinder.

Kvinder må på pensionstidspunktet forvente at leve til de er 89 år, det er 3 år længere end mænd, der må forvente at leve til de er 86. Er du kvinde, kan du forvente at leve 22 år efter pensionsalderen, som mand er tallet 19.

Forventet levetid

| Alder 2023 | Mænd | Kvinder |

| 0 år | 93 år | 95 år |

| 5 år | 92 år | 95 år |

| 10 år | 91 år | 94 år |

| 15 år | 91 år | 94 år |

| 20 år | 90 år | 93 år |

| 25 år | 89 år | 92 år |

| 30 år | 89 år | 92 år |

| 35 år | 88 år | 91 år |

| 40 år | 87 år | 90 år |

| 45 år | 87 år | 90 år |

| 50 år | 86 år | 89 år |

| 55 år | 86 år | 89 år |

| 60 år | 85 år | 88 år |

| 65 år | 86 år | 88 år |

| 70 år | 86 år | 89 år |

| 75 år | 87 år | 89 år |

| 80 år | 89 år | 91 år |

| 85 år | 91 år | 92 år |

| 90 år | 94 år | 95 år |

| 95 år | 98 år | 98 år |

| 100 år | 102 år | 102 år |

Forventet levetid for mænd og kvinder 2023. Kilde: ATP, 21. februar 2023. Hvor gammel bliver du – se din forventede levealder | pensionforalle.dk

Kvinder har 27 % mindre

Hvis vi tager udgangspunkt i ovennævnte tal (1,3/1,6 mio. kr. på pensionstidspunktet) kan en kvinde bruge ca. 59.000 kr. om året, mens en mand i gennemsnit kan bruge 81.000 kr. om året. Dermed kan en kvinde i gennemsnit kan bruge 27 % mindre end en mand

Disse tal er naturligvis brede gennemsnit for hele befolkningen, men de viser, hvor ulige pensionsformuerne er fordelt, når vi ser på det årlige forbrug. De er desuden bruttotal, der ikke tager højde for indkomstskat og afgifter.

Mænd investerer mere i aktier – Finanshuset Fredensborg

Diskriminerende pensionssystem

Som det er skruet sammen, giver pensionssystemet store fordel til dem, der sparer op med fradrag i topskatten. Da flere mænd end kvinder betaler topskat, må systemet betegnes som strukturelt diskriminerende til fordel for mænd.

Det er ganske enkelt nemmere at spare op, med et fradrag på 52 % ved indbetaling og 37 % skat ved udbetaling, end hvis fradrag og beskatning begge er 37 %.

Derfor er det vigtigt, at du, inden du indbetaler mere til din pensionsordning, tjekker, om det er den bedste opsparing for dig. I mange tilfælde, er der en anden opsparing, der er bedre – i det mindste for en del af din opsparing.

10 grunde til at det er dyrere at være kvinde – Finanshuset Fredensborg