Kender du ikke reglerne, kan du gå glip af mange tusinde kroner hver måned på grund af modregning. Sådan undgår du modregning i folkepensionens pensionstillæg.

Modregning kan koste dig dyrt

I denne uge fokuserer FinansNYT på modregning i folkepensionens pensionstillæg. Reglerne er indviklede og konsekvenserne af at indrette sig forkert kan være betydelige. Modregning kan løbe op i mange tusinde kroner Derfor er det vigtigt at forstå reglerne og planlægge din økonomi rigtigt.

Modregning har også betydning, hvis du vil optimere din opsparing, det kan du læse om nedenfor.

Folkepension i flere dele

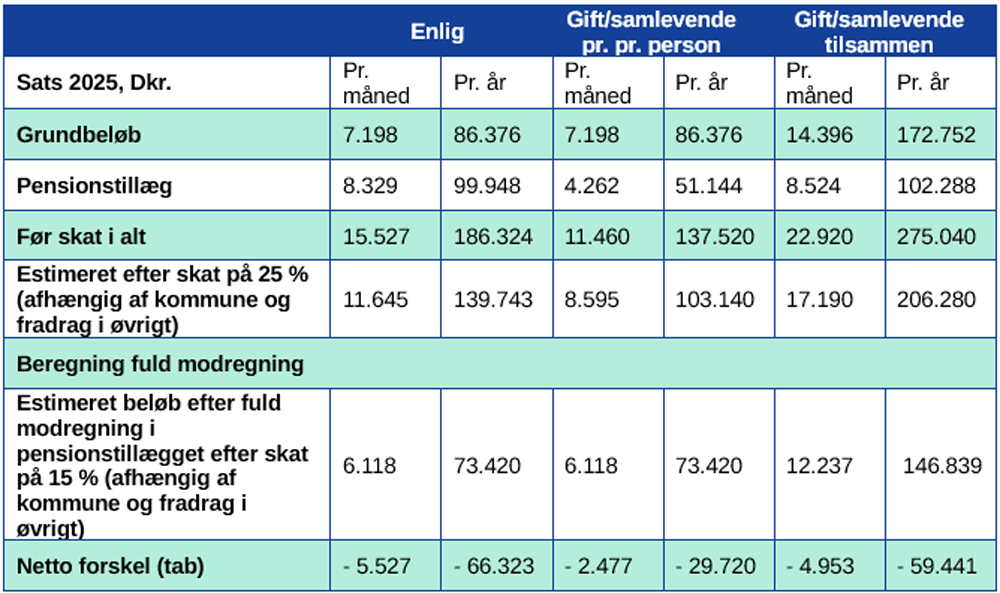

Du har ret til fuld folkepension, hvis du har haft fast bopæl i 40 år i Danmark, fra du er fyldt 15 år, indtil du når folkepensionsalderen. Har du boet her kortere kan du få brøkpension.

Ud over ældrecheck og eventuelle tillæg består din folkepension af to dele:

- Et grundbeløb, som er fast.

- Et pensionstillæg, der afhænger af din øvrige indkomst.

Undgå modregning i pensionstillægget – Finanshuset Fredensborg

Så meget betyder modregning for din økonomi

Det er muligt med nogle enkle beregninger at vise, hvor meget modregning i pensionstillægget betyder for din økonomi. I regneeksemplet herunder regner jeg med, at du går på pension, når du får ret til fuld folkepension, og at du har 20 leveår som pensionist.

Tjek din Folkepensionsalder her: Se din folkepensionsalder | borger.dk

Kilde: Finanshuset i Fredensborg A/S

Som du kan se, har modregning i pensionstillægget stor betydning for din økonomi som pensionsmodtager. Kan du undgå eller udskyde modregning i 20 år, mens du er på pension, bliver det til et meget stort beløb. Det er så mange penge, at det er svært at forstå for de fleste.

| Samlivsstatus | Mistet pension pga. modregning over 20 år |

| Enlig | – 1.326.468 |

| Gift/samlevende pr. person | – 594.408 |

| Gift/samlevende tilsammen | – 1.188.816 |

Kilde: Finanshuset i Fredensborg A/S

Pas på modregning ved opsat folkepension – Finanshuset Fredensborg

Regler for modregning i pensionstillægget

Det antages i regnestykket, at der modtages fuldt grundbeløb i perioden.

- Du bliver modregnet, hvis dine indkomster før skat overstiger 95.800 kr. som enlig og 192.000 kr. (samlet for begge) for gifte eller samlevende.

- Du bliver som enlig modregnet med 30,9 % af beløb over modregningsgrænsen. Gifte/samlevende modregnes med 16 % hver (32 % tilsammen). Er du folkepensionist, og er din ægtefælle eller samlevende partner ikke pensionist er modregningen 32 % men med bundfradrag.

Indkomster som modregnes

- ATP Livslang Pension

- skattepligtige indkomster fra private pensionsordninger – fx løbende udbetalinger fra arbejdsmarkedspensioner og rateudbetalinger

- underholdsbidrag og andre løbende ydelser, fx erstatninger

- ægtefælles/samlevers offentlige ydelser, fx kontanthjælp og revalideringsydelse

- nettokapitalindkomst

- aktieindkomst, bortset fra aktieudbytte op til 5.000 kr.

Listen er ikke udtømmende, men gå i første omgang ud fra at alle skattepligtige pensionsindkomster modregnes. Arbejdsindkomster modregnes ikke.

Bestem selv hvornår du kan gå på pension – Finanshuset Fredensborg

Sådan undgår eller udskyder du modregning

Der er flere muligheder for at undgå eller udskyde modregning i pensionstillægget.

Du kan eksempelvis planlægge din opsparing, så du undgår modregning. Løbende udbetalinger fra pensionsopsparinger op til 95.800 for enlige og 192.000 kr. for par om året bliver ikke modregnet, og du kan prøve at ramme denne grænse med din opsparingsplan. Udbetalinger fra en aldersopsparing bliver heller ikke modregnet.

Det vigtigste du kan gøre, er dog at spare op i fast ejendom i en ejerbolig eller et sommerhus. Nedsparing fra gevinster på en ejerbolig i pensionsperioden giver ikke modregning i folkepensionens pensionstillæg.

Herudover kan du muligvis udskyde (eller minimere) modregning i folkepensionen ved eksempelvis at udskyde udbetaling fra andre pensionsordninger. Det er sjældent en god løsning for livsvarige ydelser, fordi du ikke ved, hvor længe du lever. Men for eksempelvis ratepensioner kan det være en god mulighed at udsætte udbetalingen, så du mindsker eller udskyder modregninger indtil udbetaling (minimering af modregningen er dog det mest typiske, du kan opnå).

Har du både lån og fri formue, kan du sørge for, at din kapitalindkomst ikke er positiv ved at sikre at renteudgifter og kapitalafkast udlignes, så er der ikke modregning der. Herudover kan du tænke i at fjerne modregning ved at reducere din aktieindkomst inden årets udgang ved at sælge enkeltaktier med kurstab.

Har du både lån og fri formue, kan du sørge for, at din kapitalindkomst ikke er positiv og desuden tænke i at fjerne modregning ved at reducere din aktieindkomst inden årets udgang ved at sælge værdipapirer med tab.

Der er med andre ord en del ting, du bør overveje, inden du begynder udbetaling af din folkepension.

Det bedste råd – behold ejerboligen

Sælger du din ejerbolig og flytter i lejebolig når du går på pension, bliver du sandsynligvis modregnet hårdere, fordi du mister nogle af de muligheder, jeg har nævnt herover. Derfor er det som regel bedst at beholde ejerbolig eller sommerhus, hvis du har formue som pensionist.

Modregning i Folkepensionens pensionstillæg – Finanshuset Fredensborg