Det er vigtigt at undgå modregning i pensionstillægget, hvis du kan. Reglerne ændres ofte, så du bør holde øje med, om du udnytter dine muligheder fuldt ud.

Det danske pensionssystem

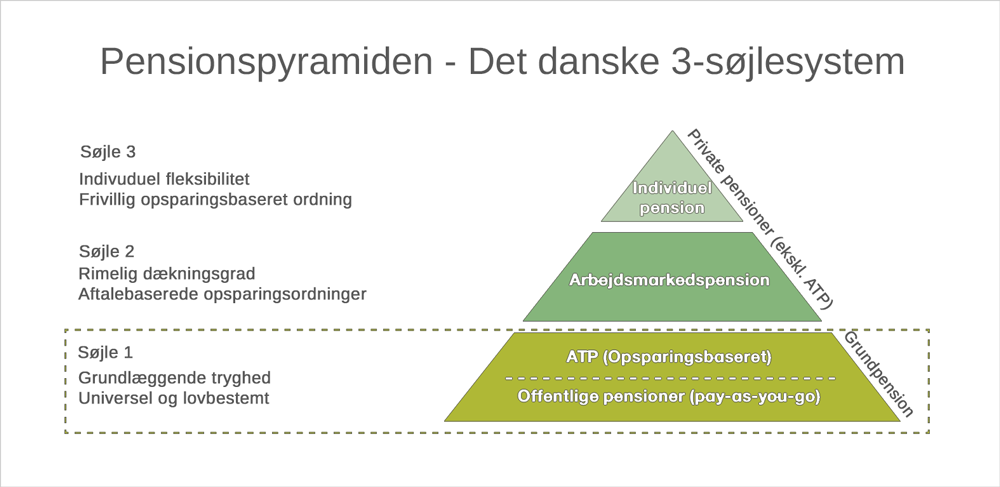

Dine pensioner består sandsynligvis af 3 slags pension, individuel pension, arbejdsmarkedspension samt ATP og offentlige pensioner. Det er de 3 søjler, som danske lønmodtageres pensionsopsparing har hvilet på de seneste 40 år. Det er et godt system, der giver stor sikkerhed for dig. Her kan du se en oversigt over systemet med de 3 søjler.

Pensionspyramiden – det danske 3-søjlesystem. Kilde: ATP og det danske pensionssystem.

I figuren ser det ud som om folkepensionen og atp udgør det meste af din pension. Sådan er det ikke for de fleste, men det passer dog for de mere end 35 % af danskerne, som kun har folkepension og ATP.

Opsparing i pensionsordninger

Hos de fleste af os – mere end 80 % af alle pensionsopsparere (og langt de fleste arbejdsgivere) – står der et beløb til indbetaling på en pensionsordning på lønsedlen.

For at have tilstrækkeligt at leve af i pensionstilværelsen, har du sandsynligvis brug for en betydelig pensionsformue, når du går på pension, til at supplere folkepensionen. Det er ret almindeligt at spare 15-18 % af lønnen op i en arbejdsmarkedsordning under de generelle overenskomster.

Det er dog ikke sikkert, at det er den bedste løsning for dig. For når indkomsten fra søjle 2 og 3 stiger, så falder udbetalingen fra søjle 1 på grund af modregning i folkepensionens pensionstillæg.

Det har stor betydning for din økonomi i pensionstilværelsen, at du får størst mulig værdi fra søjle 1. Det bør du sikre dig hvert eneste år resten af dit liv som pensionist.

Planlæg din pensionsopsparing – Finanshuset Fredensborg

Disse indkomster giver modregning

Kort fortalt bliver du ikke modregnet af de første 93.400 kr. Indkomst herover modregnes i folkepensionens pensionstillæg med 30,9 %. Det betyder, at du som (enlig) bliver fuldt modregnet, når du tjener 404.700 kr. eller mere om året.

De mest almindelige indkomster, som modregnes

- ATP Livslang Pension

- Skattepligtige indkomster fra private pensionsordninger – f.eks løbende udbetalinger fra arbejdsmarkedspensioner og rateudbetalinger

- Indkomst fra selvstændig virksomhed, hvor du eller din ægtefælle/samlever er passiv i driften

- Underholdsbidrag og andre løbende ydelser, fx erstatninger

- Ægtefælles/samlevers offentlige ydelser, fx kontanthjælp og revalideringsydelse

- Nettokapitalindkomst

- Aktieindkomst, bortset fra aktieudbytte op til 5.000 kr.

Vær opmærksom på, at listen ikke er udtømmende.

Indkomstgrænserne for pensionstillægget for 2024

| Pensionstillægget | bliver sat ned fra en indkomst på | bortfalder ved indkomst over |

| Enlig | 93.400 kr. | 404.700 kr. |

| Gift/samlevende med pensionist | 187.100 kr. | 494.800 kr. |

| Gift/samlevende med ikke-pensionist | 187.100 kr. | 341.000 kr. |

Indkomstgrænserne for pensionstillægget for 2024. Indkomster er ud over folkepensionen. Kilde: Når du får folkepension (borger.dk)

Din arbejdsindkomst (indkomst ved personligt arbejde) som folkepensionist påvirkerikke beregningen af pensionstillæg og giver altså ikke modregning.

Modregning i Folkepensionens pensionstillæg – Finanshuset Fredensborg