Planlæg din pensionsopsparing og beregn hvor meget du skal spare op til pension. Minimér omkostninger og modregning. Placér pensionspengene fornuftigt.

Læg en plan for din pensionsopsparing

Hvornår du ønsker at gå på pension, er et meget individuelt spørgsmål. Det stærkeste motiv til at blive længe på arbejdsmarkedet er, hvis du ikke har sparet tilstrækkeligt op til at gå på pension, når du vil.

Derfor sparer mange ekstra op, for at have muligheden for at pensionere sig selv, når de fylder 60 år. Arbejdsglæde, aldersforskel til partner og mulighed for at få udbetalt pensionsordninger spiller naturligvis også en rolle for pensionstidspunktet, men størrelsen af din pensionsopsparing og formue er det vigtigste.

Afsæt i dine behov som pensionist

Som tommelfingerregel skal din pensionsopsparing på pensionstidspunktet være cirka 70 % af dit årlige forbrug i pensionsperioden gange 20-25 (dine år på pension). Du kan nøjes med at regne med 70 % på pensionstidspunktet, fordi du også får afkast af din restopsparing i pensionsperioden.

Hvis dit samlede forbrug (inklusive både faste og variable udgifter) er 400.000 kr. om året, skal din samlede pensionsformue være 5,6-7 mio. kr. Det er bare en tommelfingerregel – det skal regnes præcist ud. Begynd med at beregne dit ønskede forbrug på pensionstidspunktet.

4 råd til en bedre pensionsopsparing – Finanshuset Fredensborg

Regn baglæns – så meget skal du spare op

Kender du først dit ønskede forbrug i pensionsperioden, kan du beregne dit behov for indkomst, og hvor stor din pensionsformue skal være på pensionstidspunktet. Herudfra kan du fastsætte din årlige opsparing frem til du går på pension.

Du skal regne modsat, i forhold til det du gør i dag. Almindeligvis fastsætter du forbruget ud fra, hvad der er tilbage i din økonomi, og et eventuelt overskydende beløb bliver til opsparing.

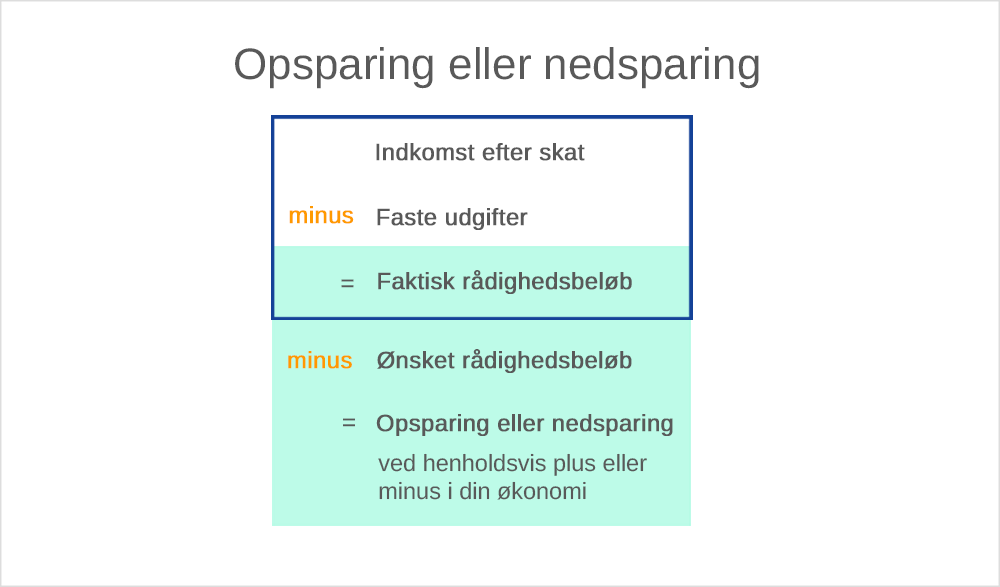

Regnestykket ser således ud:

I pensionsperioden er resultatet i de fleste tilfælde negativt, da du jo bruger af din pensionsformue.

For at finde det rigtige beløb kan du begynde med at vælge et ønsket rådighedsbeløb og se om det passer med din opsparingsevne. Her betyder det noget, hvor lang tid du har til du går på pension. Er der eksempelvis 30 år til pensionstidspunktet, hjælper renters rente-effekten dig meget. En opsparing på 1 mio. kr. investeret med god spredning bliver over 30 år til 3 mio. kr.

Kend dit rådighedsbeløb – Finanshuset Fredensborg

Pas på pensionspengene

Det er vigtigt, at du passer på dine pensionspenge. Omkostninger og skat spiser af din opsparing, så det bliver sværere at nå den slutformue, du ønsker. Derfor gælder det om at minimere omkostningerne i dine pensionsordninger, især dem i banker og pensionsselskaber.

Forskellen mellem de billigste og de dyreste ordninger på markedet kan være 2-3 % om året. Sparer du op over en periode på 30 år, bliver det til mange penge, så mange at det påvirker din slutformue væsentligt. Dine omkostninger bør ikke være højere en 0,5 % om året og gerne lavere end det – små ordninger er lidt dyrere end store ordninger. Tjek omkostningerne på dine pensionsordninger i årsopgørelsen fra din bank eller dit pensionsselskab.

Den anden del af regnestykket er afkastet. Dine valg af risiko bestemmer dine muligheder for afkast på lang sigt. Du får næppe noget ud af at forsøge at skabe et stort afkast på kort sigt ved at spekulere i enkeltaktier. Du bør i stedet investere din formue med stor spredning på mange forskellige aktiver, som fx aktier, obligationer og fast ejendom.

Omkostninger truer din pension – Finanshuset Fredensborg

Minimér modregning

Sidst men ikke mindst bør du undgå at spare op på en måde, der giver unødvendig modregning i folkepensionens pensionstillæg. Det kan dog svare sig i nogle tilfælde, hvis der kan skabes gevinster andre steder.

Du bliver ramt af modregning, når du har sparet så meget op i livrenter og ratepension, at dine udbetalinger overstiger grænsen for modregning (183.000 kr. om året ekskl. folkepension for par i 2023). Nærmer du dig den situation, og betaler du ikke topskat, bør du være meget varsom med at indbetale mere på disse ordninger. I det tilfælde er der sandsynligvis andre bedre måder at spare op på for dig, – eksempelvis i fast ejendom

Det er meget svært at beregne dine modregninger, og endnu sværere at minimere dem, da de også afhænger af din partners forhold. Det er dog ofte muligt at udskyde eller minimere modregninger i pensionsperioden. Det kan gøre en forskel på flere hundrede tusinde kroner.

Folkepensionen er ikke en sum, du kan beregne, den tildeles som et årligt bruttobeløb, du betaler skat af på samme måde som af løbende pensionsudbetalinger. Når du beregner din ønskede pensionsformue som vist ovenfor, skal du derfor tage højde for skat af udbetalingerne. De fleste kan med fordel bruge en skat på 40 % til det regnestykke.

Modregning i Folkepensionens pensionstillæg – Finanshuset Fredensborg