– et kig i krystalkuglen

Renten styrer de finansielle markeder. Hvorfor har rentestigningerne ikke haft større effekt? Hvad sker der med inflationen? Får vi endnu en nedtur?

Inflationen fortsætter

ANALYSE: Inflationen bestemmer udviklingen i renterne, og inflationen er faldet de seneste 6 måneder. Alligevel er renterne steget. Denne tilsyneladende modsætning skyldes, at der skal findes en ny ligevægt, hvor renteniveauet sænker aktiviteten i verdensøkonomien så meget, at inflationen falder til et lavere leje. Det handler især om energipriserne.

Det er lykkedes at få bedre styr på inflationen. Erfaringen viser dog, at når inflationen er steget meget hurtigt, og den så falder igen hurtigt, så kan den finde på at stige igen – i mindre grad men dog stige igen. Det ved nationalbankerne, så de er meget opmærksomme på inflationen i øjeblikket.

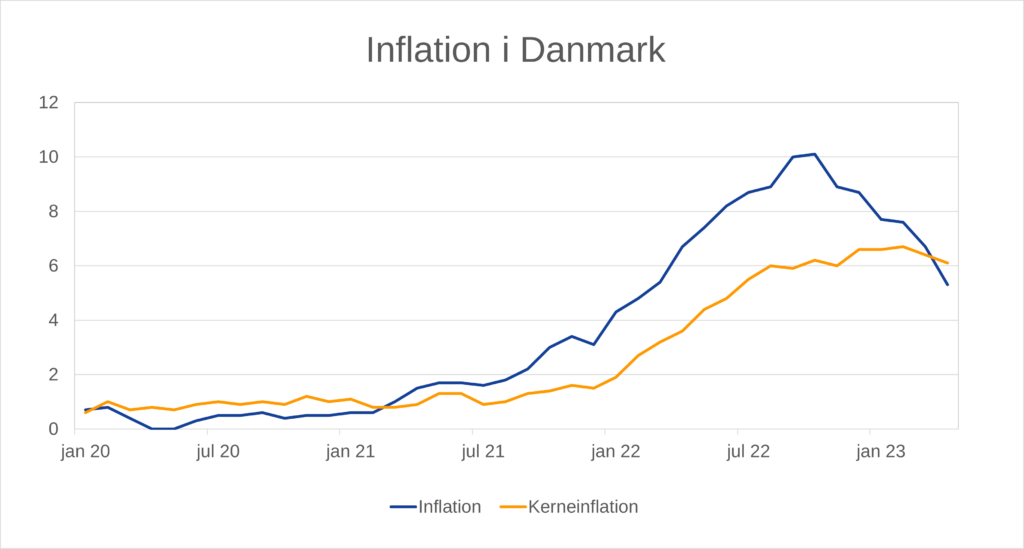

Inflation og kerneinflation i Danmark, januar 2020 til maj 2023. Kilde: NYT: Aftagende inflation for sjette måned i træk – Danmarks Statistik (dst.dk)

Rentevåbnet lyner

Nationalbankerne i USA (FED), EU (ECB) og Danmark er blevet dygtigere til at styre pengepolitikken – ingen tvivl om det. De er dog ikke nået det helt afgørende mål om en årlig inflation på 2 %, så deres arbejde er langt fra fuldført. Kerneinflationen er måske nok faldet en smule, men ikke tilstrækkeligt til, at vi kan være tilfredse med udviklingen. Inflationen skal længere ned, før vi kan udelukke yderligere rentestigninger.

I sidste uge hævede FED renten endnu en gang, og ECB og Nationalbanken fulgte trop. Trykket på kedlerne i Europa er aftaget en del mere end i USA, derfor er indstillingen til flere rentestigninger forventeligt mere afventende her end i USA.

Ønskescenariet for nationalbankerne er, at kerneinflationen falder til 3-4 % i 2023 og fortsætter faldet i 2024 til 2-3 %. Det ser dog ikke ud til at ske i det ønskede tempo – der er endnu ikke kontrol over situationen. Her spiller den globale sikkerhedssituation ind. Udvikler Putins krig mod Ukraine sig til det værre, kan der opstå nye flaskehalse i forsyningskæderne. Desuden kan grøn omstilling og digitalisering medføre ændringer i forsynings- og produktionskæder.

3 udfordringer fastholder krisen – Finanshuset Fredensborg

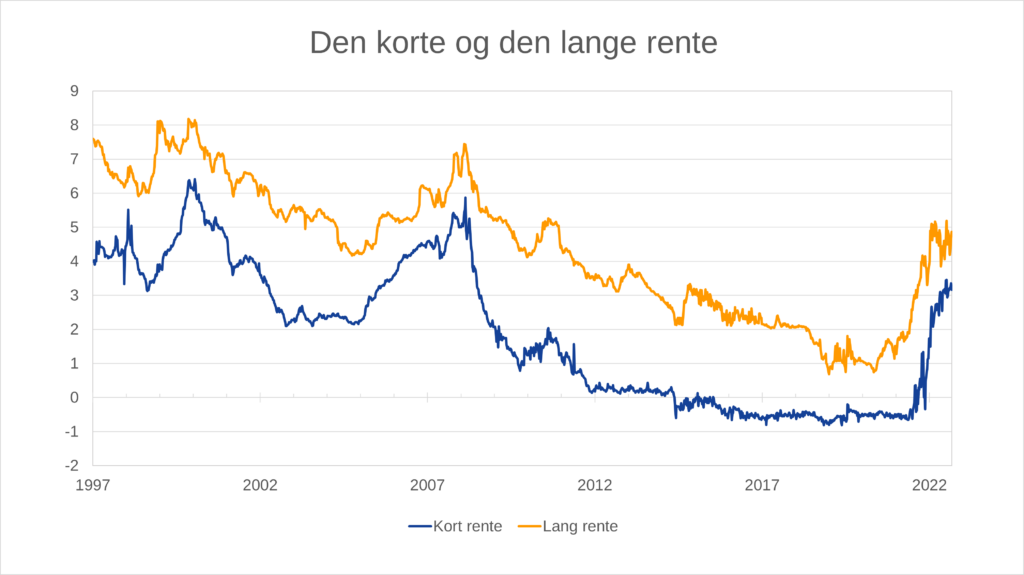

Den korte og den lange obligationsrente, september 1997 til maj 2023. Kilde: Obligationsrenter (finansdanmark.dk)

Konsekvenser af krisen

Renterne kommer fortsat til at følge inflationen fremover – det er hvad nationalbankerne kan gøre pengepolitisk uden at blande sig direkte i prisdannelsen, og det er en meget dårlig idé. Tillid til det finansielle system er afgørende for, at der er likviditet til rådighed for banker og virksomheder.

På den anden side, er det usandsynligt, at vi kommer gennem denne krise uden at levere et offer. I USA kan dette offer være strammere regulering af den finansielle sektor i tråd med det, EU-landene har gennemført.

I Europa må vi forvente, at der kan opstå gældskriser i en række sydeuropæiske lande. Italien, Grækenland, Spanien, og ikke mindst Frankrig har alt for høje gældskvoter. EU er i gang med at udvikle nye finanspolitiske regler for regulering af gæld og størrelsen af løbende budgetunderskud i medlemslandene. Det kan begrænse mulighederne for at føre effektiv finanspolitik, der kan føre Europa ud af krisen. Det er derfor også sandsynligt at fælles gæld med fælles hæftelse bliver en løsning i eurolandene.

Rutsjebanetur på aktiemarkedet – Finanshuset Fredensborg

Mulighed for at sætte Kronen fri

I denne sammenhæng er Danmark en af undtagelserne med lav gæld og styr på statsfinanserne. Pengepolitikken er dog international, og Danmark har bundet sig til Euroen. Så længe det er tilfældet, vil Nationalbanken følge ECB i tykt og tyndt.

En flydende Krone vil nok være væsentligt stærkere, og vil begrænse den importerede inflation (importerede varer bliver billigere). Det er derfor fristende at tænke i disse baner. Eksempelvis har Schweiz med sin flydende valuta set stigende kurs på Franc’en og den laveste inflation i Europa.

Konsekvensen af en sådan politik vil dog være, at danske varer bliver dyrere i andre lande, hvilket vil føre til faldende eksport og en dårligere betalingsbalance. Trods dette er det fristende at korrigere markederne på denne måde. Det er jo eksempelvis ikke fordi, Schweizerne lider nød, fordi deres valuta er blevet fordoblet i værdi de senest år.

Boligpriserne er hårdt ramt – Finanshuset Fredensborg

Krisen fortsætter

Mit bedste bud er. at rentestigningerne vil fortsætte, men i et lavere tempo og med længere mellemrum. På kort sigt vil renten toppe på et niveau, der er cirka ½ % højere end i dag. Denne forventning er allerede indarbejdet i aktiemarkederne.

Sommeren bliver formentlig roligere, men det er en meget usikker fremskrivning, og der kan ske meget hen over sommeren. September kan til gengæld blive et vigtigt vendepunkt. Er inflationen faldet yderligere til den tid, kan vi måske undgå yderligere rentestigninger i et stykke tid – i det mindste i Europa og Danmark.

Det har lange udsigter, inden vi er ude af inflationskrisen, men der er så småt begyndt at vise sig tegn på at krisen flytter sig til andre dele af verdensøkonomien. Det er et godt tegn, for vi slipper ikke af med inflationen, uden at det gør ondt andre steder i økonomien. Måske går Danmark og din privatøkonomi fri af de værste konsekvenser, men regn med, at din formue og realløn falder i den kommende tid.