Danskerne er verdensmestre i pensionsopsparing, og vi sparer mere op end nogensinde. Men det er langt fra altid en fordel af spare op i en pensionsordning.

Pensionsopsparing er for alle

Danskerne er et af de folk i Verden, som sparer mest op til pension, og vi har skruet op for opsparingen, det er tydeligt at se i tallene. Opsparing sker i skattebegunstigede opsparingsordninger, og netop skatten er en vigtig motivation for at bruge pensionssystemet. Og alle har fordel af systemet, hvis de altså har en indkomst.

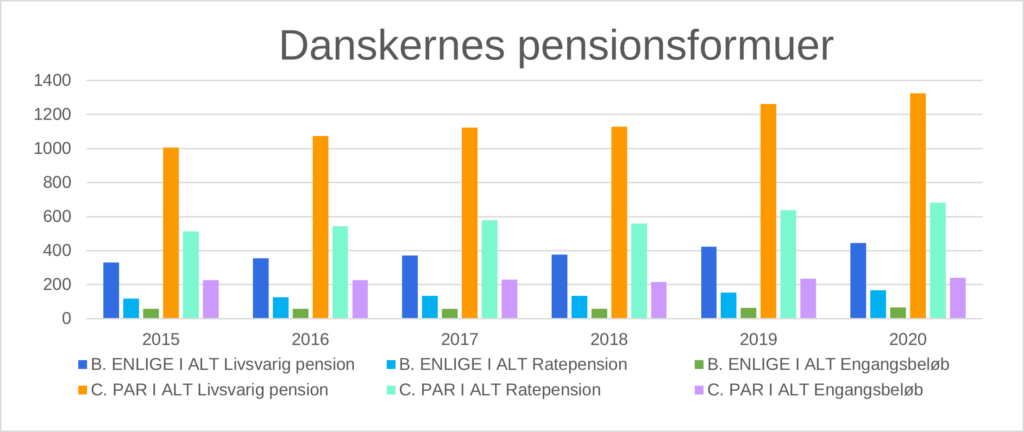

Pensionsformue (ekskl. tjenestemandspensioner) efter enhed, familietype, pensionsform og tid i tusinde kr. Se tallene i tabellen nederst i artiklen. Kilde: Danmarks Statistik.

Vælg den rigtige pensionsopsparing

3 forskellige pensionsordninger

Ratepension er den pensionsordning, som giver størst fordel, fordi den giver fradrag i topskatten, og omkostningerne kan komme meget langt ned – her kan du indbetale kr. 59.200 efter arbejdsmarkedsbidrag.

På en livsvarig livrente er der intet maksimum for fradragets størrelse, men din lønindkomst skal være stor nok til, at du kan udnytte det – ellers forsvinder fordelen. Omkostningerne til denne type ordning er, for langt de fleste, flere gange større end i ratepensionen. Herudover er der en risiko for, at du ikke lever lang tid nok til, at du får alle dine penge igen.

Der er desuden en afkastskattemæssig fordel på alle ordninger, idet afkastskatten kun er 15,3 %. Derfor kan en aldersopsparing også være en fordel, selvom den ikke giver indkomstskattefradrag for indbetalinger. Her kan du indbetale 5.500 kr. om året – og fra 5 år før og indtil du går på folkepension, stiger beløbet til 54.200 kr. om året.

Sparer du rigtigt op til pension?

Pensionsordninger er ikke altid bedst

Det er dog langt fra altid, at pensionsordninger er den bedste opsparing for dig. Betaler du eksempelvis ikke topskat, vil investering i bolig eller sommerhus ofte være et bedre opsparingsmæssigt alternativ, da skatten på afkastet her typisk er 0 %. Og det er jo væsentligt lavere end de 15,3 %, der er på en pensionsordning.

Når det er sagt, vil du med 99.9 % sandsynlighed have fordel af et indbetale til en pensionsordning på et eller flere tidspunkter i dit liv, næsten uanset hvor meget du tjener. Det er mere et spørgsmål om hvilken ordning du vælger, og hvor stor den skal være.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| Enlige i alt | Livsvarig pension | 330 | 355 | 371 | 376 | 423 | 445 |

| Ratepension | 117 | 126 | 135 | 133 | 154 | 166 | |

| Engangsbeløb | 58 | 59 | 59 | 57 | 63 | 65 | |

| Par i alt | Livsvarig pension | 1007 | 1075 | 1123 | 1129 | 1263 | 1324 |

| Ratepension | 514 | 543 | 578 | 560 | 639 | 683 | |

| Engangsbeløb | 227 | 227 | 229 | 215 | 234 | 241 |

Note: Tabellen er ekskl. tjenestemandspensioner og indefrosne feriemidler.

Pensionsformue (ekskl. tjenestemandspensioner) efter enhed, familietype, pensionsform og tid i tkr. Kilde: Danmarks Statistik – Pensionsformuer.