Der er stor forskel på afkastet i pensionsordninger i forskellige selskaber, men den billigste pensionsordning er privat. Se på omkostninger før afkast.

Stor forskel på afkast i pensionsselskaber

Der er stor forskel på, hvor meget du får ud af din pensionsopsparing, alt efter hvor og hvordan pengene bliver investeret. Vælger du forkert kan det få stor betydning for, hvor meget du har at leve for, når du går på pension.

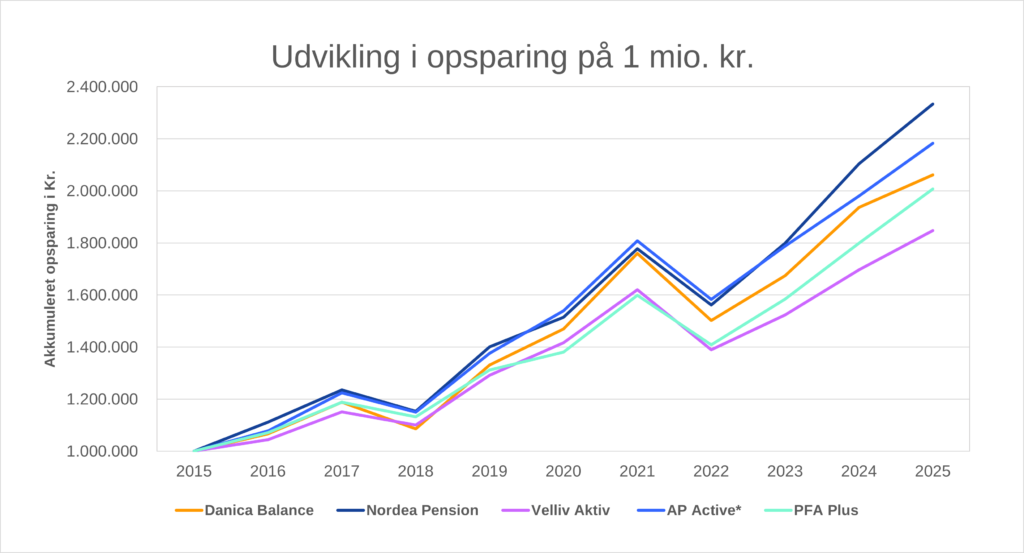

En sammenligning af afkast et i 5 store selskaber fra BEDSTpension viser en forskel på mere end 500.000 kr. fra det bedste til det dårligste afkast for en investering på 1 mio. kr. over 10 år. Det bedste afkast fik du med Nordea Pension og det dårligste med Velliv.

Udvikling i opsparing på 1 mio. kr. i investerede midler 2016-2025 i pensionsordninger med middel risiko i 5 pensionsselskaber. *AP har ikke profiler. Kilde: Rapport: Kundens investeringsafkast | BEDSTpension (pdf).

Velliv, der nu er kundeejet, var en del af Nordea frem til 2019, og var dermed underlagt den samme administration i en del af den undersøgte periode, hvilket jo er bemærkelsesværdigt. Særligt fra 2022 er det gået skævt for Vellivforeningen, mens det omvendt er gået bedre for Nordea Pension. Det kan naturligvis ændre sig, men tendensen er tydelig, som det fremgår af figuren herover.

Slutformuen efter 10 år varierer mellem de to selskaber fra 1,8 mio. kr. i Vellliv til 2,3 mio. kr. i Nordea Pension. Om du får det høje eller det lave afkast er for det meste et sprøgsmål om held, fordi du typisk ikke selv kan vælge din pensionsordning. Den er for de fleste en kollektiv arbejdsgiverording bestemt ved en overenskomst.

Derfor har du typisk ikke indflydelse på, hvordan dine penge investeres, og omkostningerne er højere end de billigste ordninger. Jeg ser typisk, at de billigste ordninger ligger på 0,5 % og de dyreste på 3-4 %.

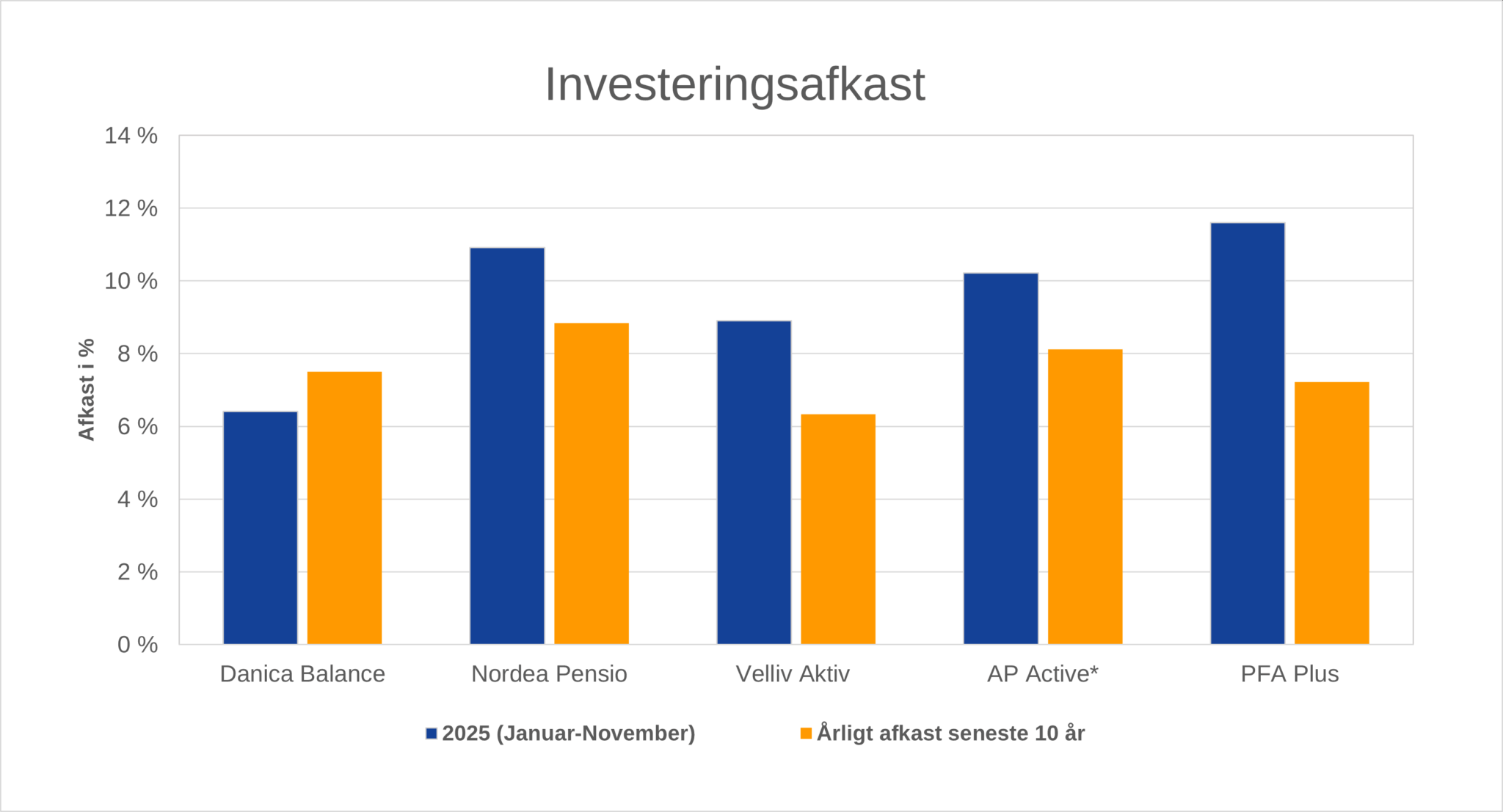

Afkast i % af investerede midler jan.-nov. 2025 og årligt afkast seneste 10 år i pensionsordninger med middel risiko i 5 pensionsselskaber. *AP har ikke profiler.

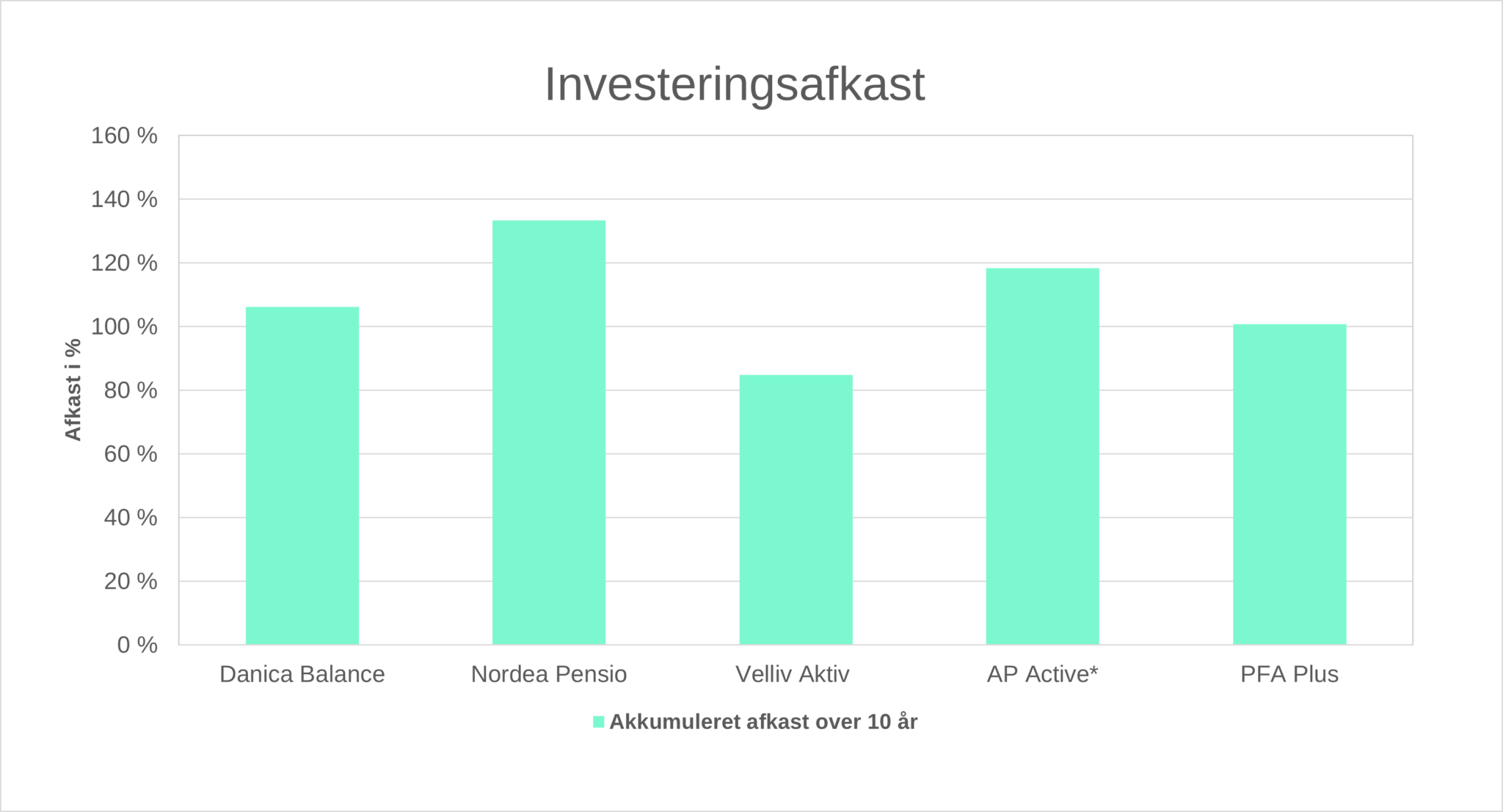

Akkumuleret afkast i % over 10 år af investerede midler 2016-2025 og i pensionsordninger med middel risiko i 5 pensionsselskaber. *AP har ikke profiler.

Kilde: Kundens investeringsafkast (pdf) | BEDSTpension

Sådan sparer du rigtigt op til pension – Finanshuset Fredensborg

Omkostninger først

Den billigste pensionsordning er i dag en bankordning, hvor du f.eks. investerer i indekserede ETF’er. Her er omkostningerne lavere end 0,5 %.

Analysen sammenligner afkast af aktivt forvaltede produkter, der forsøger at gætte hvilke papirer, der giver det højeste afkast over tid – i modsætning til passivt forfaltede indekserede produkter. De nævnte ordninger konkurrerer om at skabe det højeste afkast – ikke på de laveste omkostnigner.

Min anbefaling er, at du først og fremmest ser på omkostninger og først derefter på afkast. Du bør desuden være kritisk overfor at være bundet til et dyrt produkt i en arbejdsgiverordning – det kan koste dig mange penge over tid.

Omkostninger æder dit afkast – Finanshuset Fredensborg

Det bedste råd

Indbetal ikke mere, end du er tvunget til i ordninger, som dem, der er nævnt i sammenligningen. Sørg i stedet for at sikre et sundt afkast ved at minimere omkostninger med indekserede produkter.

Vælg desuden en billig bank, der ikke tager depotomkostninger, og hvor handelsomkostningerne på værdipapirer er lavere end 0,2 %.

Kontakt os, og få en uforpligtende indledende samtale om, hvordan du kan investere med lavest mulige omkostninger.

Investering med lave omkostninger – Finanshuset Fredensborg