Har du unødvendigt mange penge på indskudskonti i banken? En almindelig familie har de seneste 4 år i gennemsnit mistet afkast på 40.000 kr.

Det går godt med danskernes økonomi, men overskuddet ender ofte på en indskudskonto i banken til en rente på 0 %.

Der står i øjeblikket mere end 590 milliarder kroner – 590.000.000.000! på indskudskonti i bankerne. Det svarer til cirka 100.000 kr. i gennemsnit for hver eneste dansker, ung som gammel, rig som fattig.

Renten på disse indskudskonti er samtidig faldet til omkring 0 %. Der er i dag kun ganske få banker, der giver nogen som helst rente på den slags konti. Virksomheder betaler endda for at have penge stående, sådan er det endnu ikke for private kunder.

Er dine reserver for store?

Det er fint nok, at have penge stående på diverse budget-, løn- eller andre typer konti, du har oprettet gennem tiden, så længe det er reserver. Det vil sige, at dine konti ind i mellem er tæt på at gå i nul. Er dine konti derimod vokset støt gennem de seneste år, er det tegn på, at du taber penge ved ikke at gøre noget.

Det kan du tjekke ved at se på udviklingen på dine konti over de seneste 4 år. Er det laveste tal positivt, måske endda med mange tusinde eller hundrede tusinde kroner, bør du gøre noget ved det.

Kunsten at få mest muligt ud af sin økonomi

Danskerne har tabt 10.000 kr. i snit

15 til 17 milliarder kroner. Så meget vurderer jeg, at danskerne går glip af om året, ved at have penge stående passivt på indlånskonti til ingen verdens nytte. I det tal har jeg taget højde for, at 25 % af alle beløb på indlånskonti er reserver.

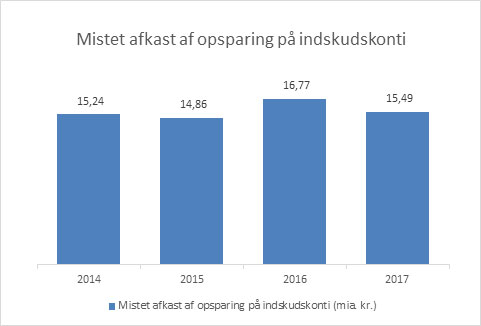

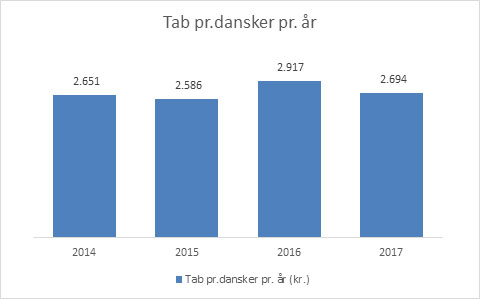

Figurerne viser hvor meget danskerne i gennemsnit har tabt de seneste 4 år. Er I en familie med to voksne og to børn, skal du altså gange med 4, og så er tallet 40.000 kr. Gennemsnittet dækker naturligvis over store forskelle mellem familierne, men pointen er den samme. Pas på, med at lade indskudskonti vokse, – det taber du penge på.

Mistet afkast ved, at 75% af danskernes likviditetsoverskud er anbragt på en indskudskonto uden rente i stedet for i en værdipapirportefølje.

Mistet afkast ved, at 75% af danskernes likviditetsoverskud er anbragt på en indskudskonto uden rente i stedet for i en værdipapirportefølje.

Forudsætning for begge figurer: Afkast mellem 3,5% og 4,5% p.a. efter omkostninger og før skat ved valg af porteføljestrategi med blanding af aktier og obligationer. Afkast genanbringes løbende. Kilde: Nationalbanken tal August 2017 bearbejdet af Finanshuset i Fredensborg A/S 2018

Forudsætning for begge figurer: Afkast mellem 3,5% og 4,5% p.a. efter omkostninger og før skat ved valg af porteføljestrategi med blanding af aktier og obligationer. Afkast genanbringes løbende. Kilde: Nationalbanken tal August 2017 bearbejdet af Finanshuset i Fredensborg A/S 2018

Få mere ud af penge på kontant indskud

Er dit behov for likviditet begrænset til et par gange om året, er indskud en dyr løsning. Det er billigere at have en lille kassekredit kombineret med en opsparingsportefølje med aktier og obligationer end at have alle pengene på forskellige indskudskonti. Denne løsning forudsætter dog, at du har et godt overblik, og at din økonomi i øvrigt er stabil med god fast indkomst.

Få en bedre rente i banken

Afdrag på lån eller indbetaling til pension

Har du oven i købet mulighed for at indbetale på en aldersopsparing, bliver regnestykket endnu bedre. Det gør det også, hvis du benytter lejligheden til at afdrage gæld, især bankgæld eller anden gæld, men ikke realkreditgæld.

Og har du mulighed for at indbetale til ratepension eller livrenter, forbedrer skattebesparelsen i disse ordninger afkastet væsentligt.

Virksomheder taber endnu mere

Har du kontante indskud i din virksomhed, er dit tab endnu større. Virksomheder betaler typisk 0,5-0,75 % p.a. for at have penge stående på en almindelig indskudskonto. Hertil kommer inflation på cirka 1,5 % og 3,5 % i mistet afkast. Det bliver let til 5-6 % i tab om året. Over 4 år bliver det over 20 % i tabt købekraft for at have pengene på en indlånskonto uden rente.

Pointen er, at alle – både private og virksomheder – løbende bør tjekke, om de kan anbringe penge fra indlånskonti i værdipapirer. Det kan være lidt besværligt, men det betaler sig.