Det er en stor fordel at købe bolig tidligt i livet. En ejerbolig kan være en skattefri opsparing, og det er typisk bedre at eje end at leje din bolig.

Fordel at eje boligen for unge familier

Historien viser, at det for langt de fleste unge familier er en fordel at investere i en ejerbolig. Du bør desuden begynde at spare op til udbetaling på en bolig så hurtigt du kan, og som udgangspunkt købe bolig, når du kan, hvis du vil have en stor formue som ældre. Det gælder, uanset hvor du bor i Danmark, men årsagen kan variere lidt fra landsdel til landsdel.

At købe bolig kan eksempelvis være en stor mundfuld for en ung familie. Især i de store byer kan køb af en ejerbolig være en hård belastning af privatøkonomien. Det er desuden forbundet med en risiko, som du kan se i tallene fra Danmarks Statistik herunder. Men i det lange løb er en ejerbolig eller et sommerhus godt for dig og din privatøkonomi.

Sammenlignet med andre måder at spare op på, er ejerboligen bedre, fordi den giver dig en arbejdsfri, skattefri og konjunkturbestemt opsparing. Det vil sige, at når Danmark bliver rigere, bliver du også rigere.

I nogle dele af landet giver ejerboliger ofte et større afkast, end du kan opnå på andre måder eksempelvis i pensionsordninger, frie midler eller i en virksomhed. Det gælder især i København, Aarhus og andre store byer.

Derfor skal du spare op i en ejerbolig – Finanshuset Fredensborg

Bolig i landdistrikter

Også i landdistrikterne kan ejerboligen være et yderst fornuftigt valg, der sænker dine løbende udgifter og øger din opsparingsevne. Det er en fordel på trods af, at værdistigningen på boliger kan være meget lille i yderdistrikter. Omkostningerne ved at bo i disse områder er nemlig meget lav, og det et øger opsparingsevnen i privatøkonomien over tid i forhold til mulighederne med en dyrere alternativ lejebolig i en større by eller en mindre ejendom i en by.

Kan du tåle risikoen, og har du lyst til at bo i en stor by, er dét den bedste forretning, men risikoen er typisk lavere ved at bo på landet. I begge tilfælde slår en ejerbolig dog typisk en lejebolig med flere længder, Hvis vi medregner opsparingseffekten i privatøkonomien (for lignende boliger).

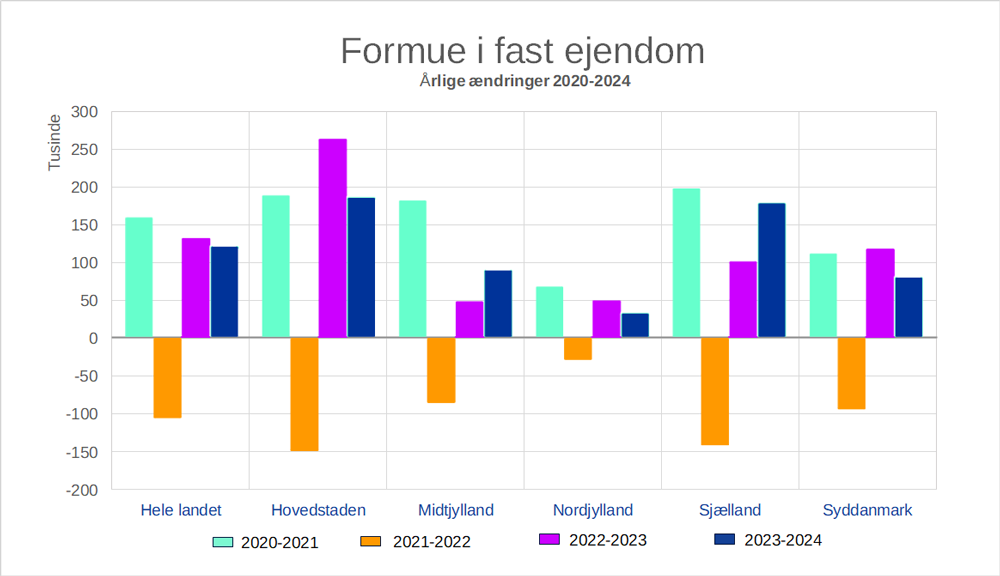

Ændring i danske husstandes formue i fast ejendom 2020-2024. Kilde: NYT: Formuen i fast ejendom steg i 2024 – Danmarks Statistik

Planlæg jeres boligkøb

Du forbereder dig bedst til at købe ejerbolig ved at begynde at spare op i god tid. Det kan mindske dit behov for finansiere købet med dyre banklån. Har du sparet op fra en ung alder øger det dine muligheder for at finde en bolig, der passer til en ung familie i lang tid. Dermed undgår I måske at skulle købe ny bolig inden for få år, og på den måde sparer I en betydelig omkostning. Det koster ofte 5-6 % af opsparingen i fast ejendom at skifte ejerbolig.

Jeg har tidligere beskrevet hvordan I som ung familie kommer godt i gang med at spare op i en plan med 6 trin. Du finder planen i nedenstående link, men der er et par pointer om fast ejendom, du bør læse først.

Det er vigtigt at være opmærksom på at reducere skatten af afkastet af din formue (opsparing). Som boligejer betaler du som udgangspunkt ikke skat af afkastet af gevinst ved salg af ejerbolig eller sommerhus. Du betaler dog løbende både ejendomsskat og ejendomsværdiskat, men gevinsten ved salg af ejendommen (hvis den er steget) er skattefrit, hvis din ejendom falder ind under parcelhusreglen. Det gælder også sommerhuse i langt de fleste tilfælde.

Læs om de 6 trin til en opsparingsplan i denne artikel: Styr dit forbrug – styr dit liv – Finanshuset Fredensborg

Sænk skat af afkast med fast ejendom

Når du investerer, er det vigtigt at tænke i, hvad der giver det største afkast efter skat. Afkast af frie midler beskattes typisk med 25-42 %, mens skatten på afkast af pensionsmidler er 15,3 %. Afkast af gevinst af fast ejendom er som sagt 0 %. Derfor er det ikke lige meget om du har ejerbolig og hvor du bor, hvis du ønsker at begrænse, hvor meget du betaler i skat af dit afkast over dit liv.

Derudover bidrager fast ejendom til en mere jævn udvikling af formue i din privatøkonomi, hvis du spreder din opsparing mellem flere aktivtyper. Hvis du både har ejerbolig, pensionsordning med aktier og obligationer og reserver i frie midler, øger det dine muligheder for at opnå økonomisk frihed i løbet af i dit liv.

Ejerboligen er din bedste investering – Finanshuset Fredensborg