Skal du ud at se på sommerhus i påsken? Er du klar til at slå til? Har du tænkt det hele godt igennem? Her er 5 ting du bør vide før du køber sommerhus.

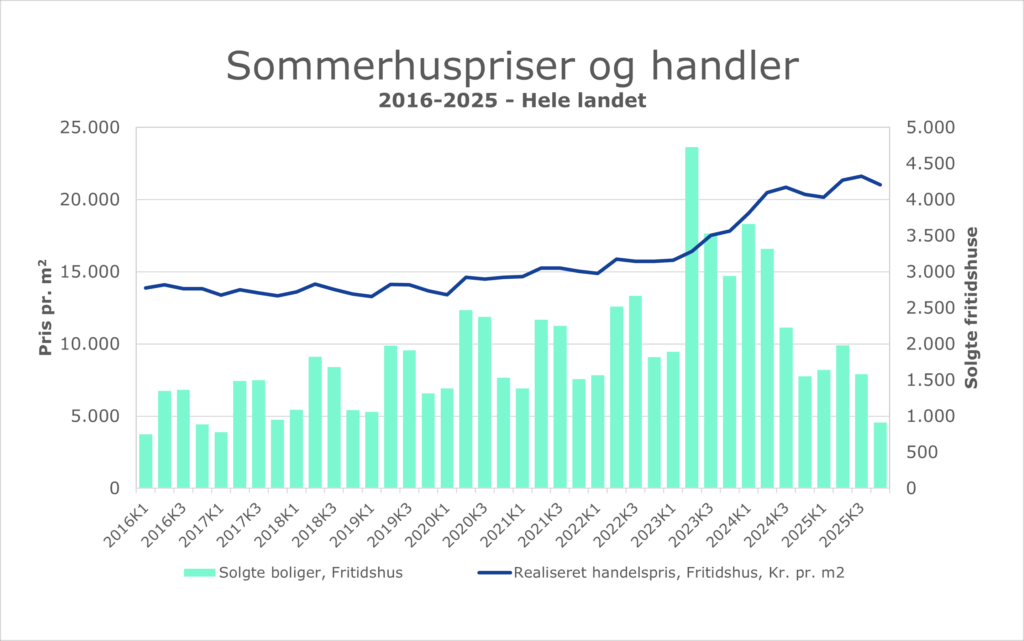

Sommerhusmarked under pres

Sommerhusmarkedet er stagneret. Der er dog stigninger fordelt ujævnt over landet. Samtidig er baggrunden et faldende antal handler, som typisk er tegn på, at efterspørgsel og/eller udbud også er faldet.

Udviklingen på sommerhusmarkedet fra 2016 til 2025. Realiseret handelspris vist som kr. pr. m2 og antal solgte boliger i perioden, begge opgjort pr kvartal. Kilde: Boligmarkedsstatistikken | Finans Danmark

Selvom antallet af handler er faldet, har investering i sommerhus været en god forretning set over alle år. Ud fra generel betragtning er det godt for dig at investere i bolig og sommerhus, fordi det giver bedre spredning i dine aktiver.

Historisk har det vist sig, at de der investerer i alle aktivtyper, fast ejendom, aktier og obligationer, kommer bedst gennem kriserne. De fleste danskere har en pensionsordning, der placerer i aktier og obligationer.

Tallene viser, at prisen på sommerhuse hurtigt kan ændre sig. Vær derfor varsom med at investere, og gør det kun, når forholdene er gunstige og huset er rigtigt.

Gode råd om køb af sommerhus – Finanshuset Fredensborg

5 ting du bør vide inden du køber sommerhus

Her er 5 ting du bør overveje, inden du skriver under på en købsaftale på et sommerhus i påsken eller senere.

1. Hvor længe beholder du huset?

Du skal have en lang tidshorisont for at købe sommerhus, det begrænser din risiko ved købet og omkostningerne ved køb og salg. Risikoen ved at investere i et sommerhus er høj, da den er usystematisk, da du risikerer, at dit hus ikke stiger og falder i takt med markedet. På lang sigt vil risikoen og omkostningerne dog være mindre.

Du bør have en tidshorisont på mindst 10 år. Der er nemlig meget sjældent at et sommerhus er faldet i pris over en periode på ti år.

2. Hvordan påvirker sommerhuset din økonomi?

Selvom du påtager dig flere faste omkostninger, kan et sommerhus faktisk forbedre din privatøkonomi.

Rejser du eksempelvis mindre i dine ferier, fordi du i stedet holder ferierne i sommerhuset, så sparer du penge til rejser. Men nar ikke dig selv, de fleste rejser fortsat på ferier efter de køber sommerhus, så regn ikke med de helt store ændringer i ferievanerne, hvis der ikke er gode grunde til det.

I nogle dele af landet kan udlejning af sommerhus, gøre huset til en god forretning, der bidrager til din likviditet. De første 50.200 kr. af lejeindtægten er skattefrit, hvis du udlejer gennem et bureau (13.800 kr., hvis du udlejer uden bureau).

Som udgangspunkt bør der være plads til omkostningerne til huset din privatøkonomi, også uden indtægt fra udlejning, og uden du ændrer adfærd med dine ferierejser.

Det er generelt muligt for en person at eje to sommerhuse (der ikke ligger lige op ad hinanden), uden at betale skat af avancen, når der sælges.

3. Hvordan finansierer du køb af sommerhus?

Har du en ejerbolig med tilstrækkelig friværdi, kan du finansiere sommerhuset ved at låne i din helårsbolig. På den måde sænke dine finansieringsomkostninger, fordi du kan finansiere huset 100 % i realkredit. Som udgangspunkt kan sommerhuse belånes op til 75 % (nogle dog lavere pga. beliggenhed mm.). Som tommelfingerregel bør du have mindst 15 % i opsparing for at låne (fx som friværdi i helårsbolig).

Køb af sommerhus med finansiering øger gearingen i din økonomi. Det vil sige, at du øger både dine aktiver og dine passiver i din økonomi men uden at din nettoformue stiger. Det giver alt andet lige større risiko i din økonomi.

Vær forsigtig med at vælge variabel rente på lån, hvis du ikke kan tåle det. Er din økonomi til det, er variable renter dog ofte en god løsning over tid. Sommerhuset skal helst være en relativt fast udgift i din økonom, så du ikke får ubehagelige overraskelser hen ad vejen.

4. Hvad er den rigtige pris for et sommerhus?

Du skal forhandle på prisen, det er normalt, og sælger forventer det i de fleste tilfælde. Lige nu er det købers marked, og du har gode muligheder for at gøre et godt køb efter forhandling. Men regn med at priserne ikke nødvendigvis har nået bunden, de kan sagtens falde yderligere i den kommende tid. Finanshuset regner med at priserne rammer bunden om 12-18 måneder. Det er dog ikke det samme som at du ikke kan gøre et godt køb lige nu, og vi kan jo tage fejl.

Prisen afhænger meget af beliggenhed både i forhold til landsdel og om det eksempelvis ligger tæt på vand/strand. Tjek, inden du køber, hvordan priserne har udviklet sig over tid, de fortæller dig noget om mulighederne for, at priserne stiger fremover.

5. Er sommerhuset i god stand?

Lad dig ikke narre af et hurtigt tilbud, hvis huset er i dårlig stand. Det kan koste mange penge. Sommerhuse holder ikke evigt, og nogle gange er det bedst at rive huset ned.

Tag derfor en ekspert med, hvis du ikke selv har byggeteknisk indsigt. Vær opmærksom på forhold der er særligt dyre at reparere, som tag, elinstallationer og vand/sanitet. Se også efter tegn på råd og svamp, der også ret almindeligt i sommerhuse, som står tomme og kolde i store dele af året.

Investering i sommerhus – en god forretning – Finanshuset Fredensborg

Sammenfatning

Har du overvejet de 5 spørgsmål, kan et sommerhus, der passer til din økonomi og dine behov være en god og fornuftig investering. Men det kan også være, at resultatet af dine overvejelser bliver, at det er bedst ikke at investere i et sommerhus.