Opsparing i din bolig er på mange måder bedre end en pensionsordning og frie midler. Derfor skal du spare op i en ejerbolig på et tidspunkt i dit liv. Jo tidligere desto bedre.

Spar op til pension i din ejerbolig

Ejer du ikke din bolig eller et sommerhus, når du går på pension, har du sandsynligvis snydt dig selv for en formuegevinst. Investering i fast ejendom har nemlig indflydelse på din skat, modregning i pension samt omkostninger og giver desuden fordele ved at sprede dine investeringer i andet end værdipapirer.

Opsparing til pension er tidligt i livet er vigtigtigere end de fleste klar over. Begyndte du ikke at spare op som ung, bør du i hvert fald se at komme i gang, når du nærmer dig de 45-50 år. Men det klogeste er at begynde at spare op på en eller anden måde i en ung alder. Det er ikke sikkert, at den bedste måde, du kan spare op på, er i en pensionsordning, selvom det er det de fleste gør. Der er mange gode grunde til at spare op i en ejerbolig.

Fordele ved en ejerbolig

”Du skal jo bo et sted, så du kan lige så godt bruge din bolig til at spare op i. ” Det er sagt mange gange før, og det er sandt i langt de fleste tilfælde. Som lejer kommer du til at betale mere for at bo gennem dit liv, end du gør som ejer – medmindre du er meget uheldig med din ejerbolig. Køb af ejerbolig indebærer en risiko, men det er en fornuftigt, prisen er rimelig i forhold til din økonomi, og du vælger boligen med omhu.

En ejerbolig har også den behagelige sidegevinst, at du har muligheden for en arbejdsfri konjunkturgevinst. For når samfundsøkonomien vokser, og danskerne generelt bliver rigere, så stiger prisen på boliger de fleste steder i landet. Det gælder dog ikke alle steder, så det er vigtigt at vælge en bolig i det rigtige område.

Skal du leje eller eje din bolig – Finanshuset Fredensborg

En nation af boligejere

Cirka halvdelen af alle 2,8 mio. boliger i Danmark er ejerboliger, og antallet af boliger vokser hurtigere end befolkningen, da flere og flere bor alene eller som enlig med børn.

Se flere tal om ejerboliger fra Danmarks Statistik her:

Boligbestanden – Danmarks Statistik (dst.dk)

Det har været en god forretning at eje fast ejendom i Danmark, uanset om det er ejerbolig eller sommerhus. Der er ca. 200.000 sommerhuse i Danmark, cirka 7 % af danskerne har et sommerhus.

Skattefrit afkast på fast ejendom

Den vigtigste formuemæssige forskel på at spare op i en pensionsordning og i fast ejendom er, at avancen af ejerbolig og sommerhus er skattefri i næsten alle tilfælde (jf. parcelhusreglen).

Køber du en ejerbolig til 1 mio. kr. og sælger den for 3 mio. kr. er din avance på 2 mio. kr. skattefri! Til gengæld betaler du løbende ejendomsværdiskat og ejendomsskat. Det er en god forretning for de fleste boligejere.

Derudover kan du låne i din bolig og dit sommerhus, og dermed geare din økonomi tidligt i livet. Gearing af økonomien vil sige, at du låner til en investering og på den måde øger både dine aktiver og passiver. Se dette eksempel.

Eksempel: Gearing ved køb af bolig

Du skal have 5 % i egenkapital, når du køber bolig.

| Hvis du køber en bolig til | 2 mio. kr. |

| Udbetaling 10 % | 0,2 mio. kr. |

| Heraf egenkapital | 0,1 mio. kr. |

| Lån | 1,9 mio. kr. |

Hvis din ejendom stiger med 10 % det første år. har du tjent 200.000 kr., hvilket er en forrentning på 200 % af din egenkapital. . Og avancen er jo skattefri, det skal du huske, når du sammenligner med afkastet i din pensionsordning.

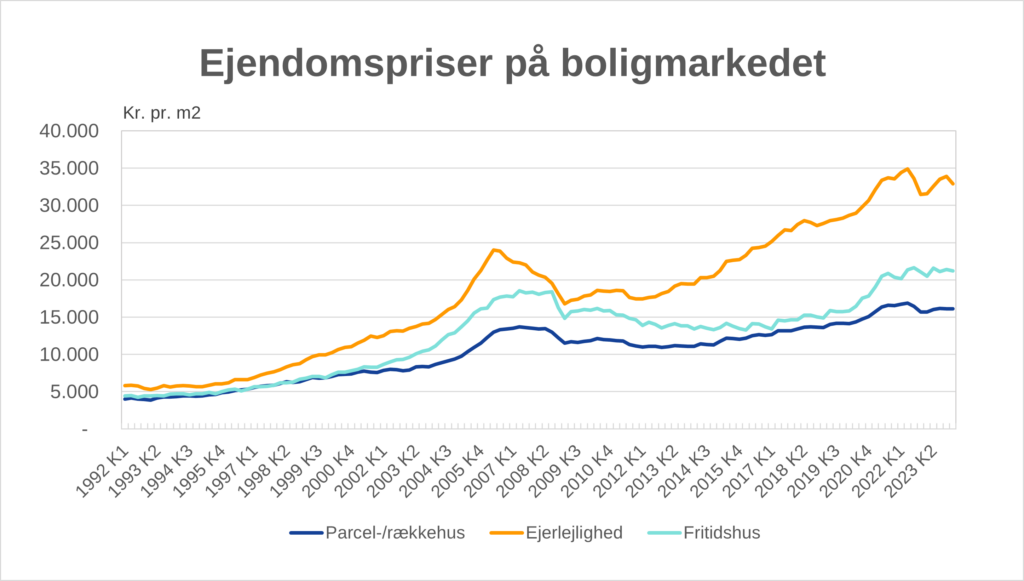

I figuren herunder kan du se den generelle prisudvikling i Danmark. Der er stor forskel på de enkelte landsdele, så her skal du tænke dig godt om, når du vælger, hvor du vil bo.

Ejendomspriser på boligmarkedet 1992-2024 efter priser på realiserede handler, ejendomskategori og tid. Realiseret handelspris Hele landet, Parcel-/rækkehus, Ejerlejlighed, Fritidshus. Enhed: Kr. pr. m2. Kilde: Boligmarkedsstatistikken (finansdanmark.dk)

Nogle steder i landet er priserne steget så meget, at boligejerne har haft en avance på mange hundrede procent, andre steder er udbyttet mere pauvert.

Investér skattefrit i fast ejendom – Finanshuset Fredensborg

Undgå modregning i pension

En anden vigtig forskel på opsparing i pension og opsparing i en ejerbolig er, at avance af fast ejendom ikke giver modregning i folkepensionens pensionstillæg. Du kan med andre ord bruge af din friværdi og samtidig få hele din folkepension uden modregning.

Til sammenligning bliver du modregnet med lidt mere end 30 % af afkast af frie midler og udbetaling af løbende pensioner på over 93.400 kr. om året som enlig. Det er en væsentlig forskel, og vil du gå tidligt på pension, er det næsten umuligt at undvære en opsparing i ejerbolig og evt. sommerhus. Særligt hvis du har en lav indkomst uden topskat, er fast ejendom en vigtig opsparing til at undgå modregningen.

Det er ikke uvæsentlige beløb, det drejer sig om, som enlig kan du få op til 8.016 kr. om måneden i folkepensionens pensionstillæg, hvis du kan undgå modregning. Du bør derfor overveje alternativer som bolig og sommerhus, inden du sparer op i pensioner som ratepension og livrente.

Sats og beløbsgrænse i dette afsnit er for 2024.

Undgå modregning i pensionstillægget – Finanshuset Fredensborg

Ejerbolig med lave omkostninger

Selvom du bor i et område med lave eller ingen prisstigninger, kan det være den fordel for dig at eje din bolig. Det skyldes, at dine omkostninger ved at bo i en ejerbolig i et område med lave priser på ejendomme ofte er betydeligt lavere end omkostningerne ved at bo i en lejebolig af tilsvarende størrelse og beliggenhed.

I områder med lave priser, skal du dog være opmærksom på, at du ikke kan være sikker på, at du kan sælge boligen. Desuden kan det være svært at få et billigt lån i ejendommen, og i værste fald kan det være umuligt at låne i ejendommen. Det øger din risikoen ved et køb at det kan være svært at sælge.

I en lille privatøkonomi kan få tusinde kroner om måneden sparet dog betyde meget. Derfor er det ikke for meget at sige, at ejerbolig eller sommerhus kan bidrage til en bedre økonomi gennem livet for de fleste. Samme overvejelser kan være aktuelle, hvis du som pensionist skal flytte fra en stor til en mindre bolig, for at få din opsparing til at række længere.

Inden du vælger at anskaffe ejerbolig eller sommerhus, bør du være opmærksom på, at der skal gøres noget arbejde for at vedligeholde boligen og en eventuel have – ellers falder værdien af ejendommen. Ejendommens størrelse og behov for vedligeholdelse skal passe til dine økonomiske ressourcer, lyst, evner og færdigheder til at vedligeholde ejendommen.