Dine valg om køb og salg af bolig er afgørende for din økonomi og formue gennem dit liv. I det lange løb er en ejerbolig bedre end en lejebolig.

Din bolig er den vigtigste faktor for din økonomi gennem dit liv, sådan er det for de fleste danskere. Din formue er i høj grad bestemt af, hvordan dine boligvalg har passet med de mange op og nedture på boligmarkedet over tid.

Købte du eksempelvis bolig, da boligmarkedet toppede i 2006-7, har du sandsynligvis ikke meget friværdi i boligen i dag. Købte du derimod bolig i perioden 1995-2000, så er din friværdi sikkert ret stor. Du kan naturligvis have brugt af din friværdi eller afdraget hurtigt på dine lån, og så ser det måske helt anderledes ud.

Balance i økonomien på lang sigt

Netop valget af, hvor meget du sætter af til at afdrage på dine lån, og hvor meget du sætter af til forbrug er et afgørende livsvalg. Prioriterer du forbrug og sætter din ydelse så lavt som muligt? Eller prioriterer du formueudviklingen og sætter ydelsen så højt som muligt i forhold til det nødvendige forbrug?

Det er vigtigt, at du er bevidst om dine valg, når du planlægger din boligøkonomi. Det begynder med valget af, hvor du skal bo, og med udgangspunkt i dét, laver du så detailplanlægningen af de øvrige dele af din økonomi. På den måde sætter boligøkonomien rammerne for din øvrige økonomi, og hvordan du lever dit liv.

Din boligøkonomi har også stor indflydelse på den langsigtede balance i din privatøkonomi. Balancen i økonomien (set over din forventede restlevetid) kan udtrykkes i ligningen: Opsparing = nedsparing + reserver

Fordi din boligøkonomi har stor indflydelse på din formue og din løbende økonomi, påvirker den også den langsigtede balance meget.

Hvor stort er mit ønskede rådighedsbeløb?

Fordele ved ejerboligen

Til forskel fra befolkninger i de fleste andre lande i verden, har danskerne ofte på et meget tidligt tidspunkt i livet et reelt valg mellem de tre boligformer lejebolig, andelsbolig eller ejerbolig. Det er dog ikke sikkert, at den billigste boligform er den bedste rent formuemæssigt. Det skyldes, at der gode muligheder for at få et billigt boliglån i kraft af et velfungerende realkreditsystem. Dertil kommer, at indkomsterne er høje og sikret med et godt dagpengesystem.

Herudover belønner skattelovgivningen boligejere, fordi gevinsten ved værdistigninger på fast ejendom almindeligvis ikke beskattes. Endelig er der værdien af rentefradraget, som er en betydelig værdi for husholdningerne, selvom det løbende reduceres i disse år. Disse fordele har gjort det fordelagtigt for mange danskere at eje deres bolig.

Derfor påvirker det danskernes forbrug, når priserne på ejendomsmarkedet stiger eller falder. Det er både godt og skidt, at husholdningernes formue og forbrug er følsomme over for kriserne i verden. I de seneste 100 år har det i det store hele været positivt, og det har været en fordel for almindelige dansker at have fast ejendom.

3 grunde til at investere i en ejerbolig

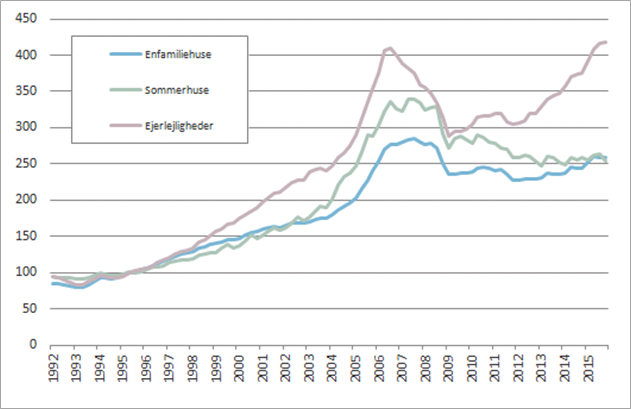

Udviklingen i ejendomspriserne fra 1992-2016

Udviklingen i ejendomspriserne fra 1992-2016. Kilde: Realkreditrådet og Danmarks statistik

Figuren giver et godt indtryk af, hvor meget danskerne har fået ud af at eje deres bolig. Værdien har ikke altid været lige stor, men alternativet lejeboligen giver med sikkerhed højere udgifter, fordi ejeren skal tjene eller i det mindste undgå at tabe penge.

Du skal naturligvis også tage højde for risikoen ved at eje fast ejendom. Der er en risiko for, at du køber en dårlig ejendom, i et dårligt område, eller på et dårligt tidspunkt. Derfor skal du tænke dig grundigt om, især inden du køber din første bolig og i øvrigt også inden du sælger ejerbolig for sidste gang.

I det lange løb er det en fordel at eje frem for at leje, når man sammenligner lignende boliger med hensyn til type, størrelse, status og andre parametre. Ejerboligen giver en bedre langsigtet balance i økonomien end lejeboligen, hvis du vælger en bolig, der passer med dine øvrige livsvalg, ønsker til og mulighed for forbrug.

Køb bolig tidligt og sælg den sent

Hvornår skal du købe din første bolig? Det korte svar er så tidligt som muligt, men der er mange individuelle forhold at tage hensyn til, så det gælder bestemt ikke alle. Et bedre svar er derfor, ”når din indkomst er stabil nok” – med den tilføjelse, at du bør regne med at beholde boligen i mindst 10 år.

Omvendt vil du være interesseret i at vente så længe som muligt inden du sælger ejerbolig for sidste gang. Derfor bør dit sidste salg være sent i dit liv, tidshorisonten bliver jo ikke længere, når vi bliver ældre.

Du bør derfor undgå at købe ejerbolig for sent og sælge for hurtigt uden at købe noget nyt. Gør du det, går du glip af muligheden for en samfundsbestemt konjunkturgevinst, der er næsten arbejdsfri og som regel skattefri.

Du bør i øvrigt handle fast ejendom så få gang som muligt gennem dit liv. En handel koster nemlig ofte 4-5 % af ejendomsværdien og dertil omkostninger ved at omlægge lån.

Også ud fra en risikobetragtning er det godt at have noget af formuen i fast ejendom, samtidig med, at du har aktier og obligationer i pensioner og frie midler.

Overvejer du at købe eller sælge din bolig? Hør hvordan vi hjælper dig til en god bolighandel og en sund boligøkonomi.