Rentefald. Hvordan påvirker det din økonomi? Hvordan får du mest ud af et øget rådighedsbeløb efter rentefald? Se 3 eksempler på optimering efter rentefald.

Hvis du uventet får mange penge

Hvad sker der med din økonomi, hvis du sælger en virksomhed, vinder i Lotto, eller arver en stor sum penge? Du vil sandsynligvis øge dit forbrug allerede det først år, og det tager lidt tid, inden du finder et nyt stabilt niveau for dit forbrug.

Det samme sker, hvis renten på dine boliglån pludselig falder meget. Forskere har undersøgt, hvad der sker, når renteudgifterne i privatøkonomien falder, og det har det både betydning for dig og din privatøkonomi og for hele Danmarks økonomi. Faktisk en stor og varig betydning.

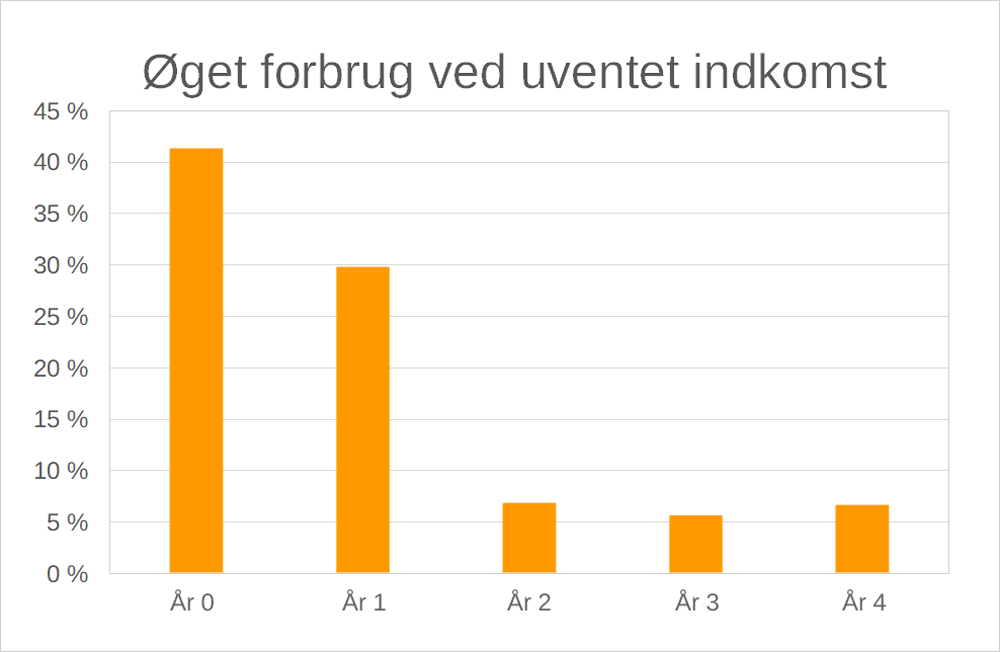

Ændring i forbrug som følge af uventet indkomstpåvirkning pga. kontant arv i år 0. Kilde: How much fiscal stimulus is needed to mimic a monetary policy rate cut? – Rangvid’s Blog

Faldende renter påvirker forbruget

Et nyt forskningsprojekt fra Copenhagen Business School undersøger, hvordan danske boligejere ændrer deres forbrug, når boligrenterne falder, og hvor meget privatforbruget stiger, hvis husholdninger modtager uventede ekstra penge – fx arv eller statslige udbetalinger.

Forskerne har også analyseret detaljerede data om hundredtusindvis af danske boligejere med rentetilpasningslån for at måle, hvor meget lavere ydelser på boliglån bliver omsat til øget forbrug.

Vigtigste fund og konklusioner

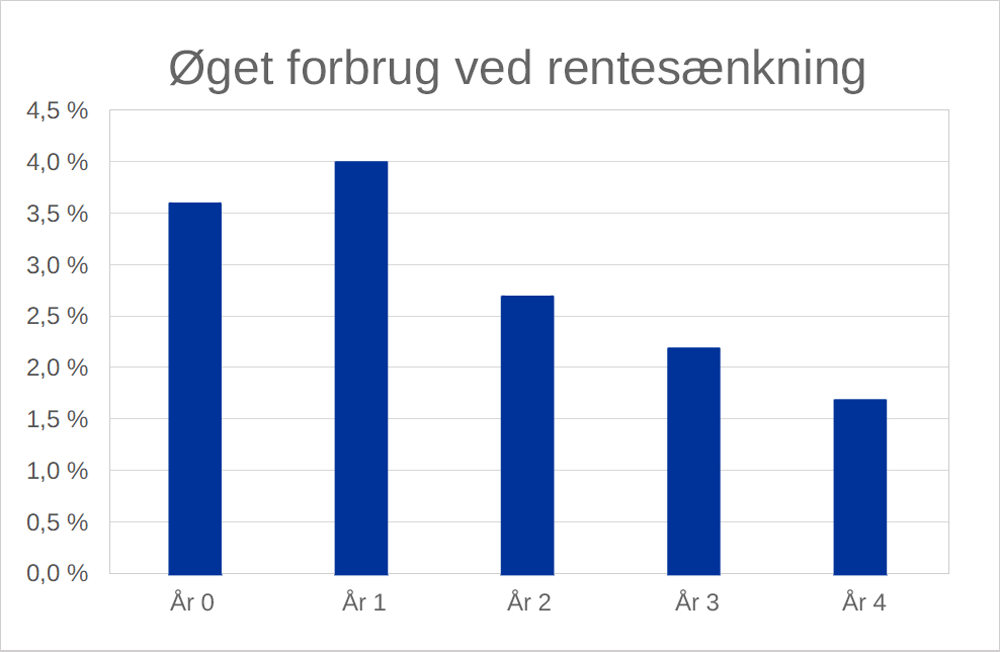

Stort forbrugsløft ved rentefald: Når boligrenten falder med ét procentpoint, øger boligejerne deres forbrug med 3,6 % det første år. Effekten fortsætter også året efter. Det svarer til, at det private forbrug stiger med 5,4 mia. kr. alene det første år.

Ændring i forbrug som følge af fald i rentebetaling fra år 0 (året for renteændring pga. monetært politisk indgreb). Kilde: How much fiscal stimulus is needed to mimic a monetary policy rate cut? – Rangvid’s Blog

Størst effekt for lavindkomstgrupper: Boligejere med lavest indkomst øger forbruget mest – op mod 5 % – mens de med højest indkomst øger med ca. 3 %. Lavtlønnede mærker altså rentebesparelsen tydeligst og bruger en større andel af pengene.

Betydning for finanspolitik: Hvis staten skal stimulere forbruget lige så meget som et rentefald på 1 procentpoint, skal hver voksen dansker have udbetalt ca. 6.600 kr. – i alt ca. 30 mia. kr. Det giver politikerne et konkret tal, hvis man vil bruge finanspolitiske tiltag til at sætte gang i økonomien, når renten ikke kan sænkes yderligere.

Uventede penge omsættes hurtigt til forbrug: Når danskerne modtager uventet arv, bruger de ca. 40 % af beløbet på forbrug det første år. Det tyder på, at engangsudbetalinger fra staten også hurtigt vil blive brugt og dermed stimulere økonomien.

Relevans for privatøkonomien: Resultaterne viser, at ændringer i boligrenten har stor betydning for mange danskeres rådighedsbeløb og forbrugsmuligheder. Det er især vigtigt at være opmærksom på, hvis du har rentetilpasningslån eller forventer at modtage arv eller engangsudbetalinger.

Betydning for din og Danmarks økonomi

Resultaterne giver ny viden om, hvor hurtigt og hvor meget privatforbruget reagerer på ændringer i rente og indkomst. Det er vigtig viden for både politikere, der skal designe økonomiske hjælpepakker, og for dig som boligejer, når du overvejer, hvordan renteændringer kan påvirke din privatøkonomi.

I perioder med meget lave renter, hvor centralbanken ikke kan stimulere økonomien yderligere, kan staten altså bruge direkte udbetalinger til borgerne for at opnå samme effekt som en rentesænkning – nu ved vi mere om, hvor meget der skal til.

Styr dit forbrug – styr dit liv – Finanshuset Fredensborg

Forbrug eller opsparing ved rentefald

De korte renter falder i øjeblikket, og rentetilpasningslån refinansieres med lavere ydelser for de fleste. Dog ikke alle – har du f.eks. et F5-lån rentetilpasses det i forhold til renten i sommeren 2020, og dengang var renten lavere end nu.

Faldende renteomkostninger giver dig mulighed for at øge dit forbrug. Om du tør lægge et større forbrug ind i din økonomi, afhænger meget af, om du har tillid til at effekten på din økonomi varer ved. Det afhænger i høj grad af din situation.

Et uventet bidrag til formuen som følge af arv, salg af virksomhed eller en lottogevinst har ofte en umiddelbar tryghedsskabende effekt på din økonomi. Et rentefald kan være mere kortsigtet, fordi renten kan stige igen i løbet af 1, 3, 5 eller flere år.

Du kan dog sandsynligvis få større glæde af, de penge du sparer i renteudgifter ved at øge din opsparing frem for at hæve dit forbrug. I hvert fald for en del af dit øgede rådighedsbeløb.

5 råd der holder din opsparing på sporet – Finanshuset Fredensborg

3 eksempler på optimering ved rentefald

Her får du 3 eksempler på, hvordan du kan få mest muligt ud af rentefaldet i forskellige livssituationer.

For at planlægge din økonomi, skal du vide ret præcist, hvad du tjener efter skat, dine faste omkostninger, og hvad du vil bruge på alt det andet. Det regnestykke fastlægger din opsparing (eller nedsparing, hvis du er pensionist).

1. Ung familie uden ejerbolig

Planlæg køb af en ejerbolig så hurtigt som muligt. Rentefald sænker omkostningen ved at bo i ejerbolig og øge efterspørgslen på ejerboliger, fordi flere får råd til at bo i ejerbolig. Det vil presse priserne i vejret.

Bemærk, at du ikke nødvendigvis får mest ud af at spare op til udbetalingen i en kontant opsparing, hvis boligen stiger hurtigere, end du kan nå at spare op. Det vigtigste som førstegangskøber er stabil indkomst. Har du en opsparing på 5 % af købesummen, bør du overveje om det er tid til at købe nu. Du slipper dog ikke for at lave en præcis beregning inden du beslutter dig.

2. Familie med ejerbolig og hjemmeboende børn

Der er ofte et pres på forbruget i børnefamilier, så det kræver, at du meget hurtigt tager et bevidst valg om at gemme flere penge til senere. Det er sandsynligvis en god ide at indbetale til en aldersopsparing, oprette en aktiesparekonto eller at betale ekstra ind til din pensionsordning hos din arbejdsgiver (hvis du betaler topskat).

3. Familie på pension

Et rentefald vil påvirke dine forbrugsmuligheder direkte, og du har nok ikke brug for mere opsparing, da du allerede er på pension. Derfor kan du bruge pengene fuldt ud med det samme. Der altså Ingen grund til at vente med at bruge disse penge.

Det er dog en god ide at tjekke din privatøkonomiske balance. Er der penge nok til resten af dit liv med det forbrug, du har nu? Det spørgsmål skal du have besvaret først.