Går du alene efter afkast, når du investerer, truer stor risiko og høje omkostninger din formue. Se tre trin til et godt afkast af din formue og tjek omkostninger på dine investeringsforeninger med nyt værktøj.

Afkast er det eneste der gælder, hvis du lytter til sælgerne af investeringer, investeringsforeninger eller andre finansielle produkter. De finansielle sælgere fortæller dig, at et højt afkast på dine investeringsprodukter giver dig et højt afkast af din formue. Der er penge i at sælge høje afkast.

Problemet er, at høje afkast betyder høj risiko, og i de fleste tilfælde høje omkostninger oven i købet. Aktiv forvaltning af din formue koster mange penge, og det kan ikke dokumenteres, at det giver dig et ekstra afkast i længden. Tværtimod viser flere undersøgelser, at aktiv forvaltning giver et lavere afkast end passiv forvaltning.

Glem afkastet når du investerer

I stedet for hovedløst at jagte det højeste afkast, kan du benytte tre trin til et godt afkast, når du investerer din formue. Du kan benytte de tre trin uanset om det gælder frie midler, selskabsmidler eller pensioner.

Du skal gå gennem de tre trin i rækkefølge fra 1 til 3, inden du investerer.

Trin 1: Vælg den rigtige risiko

Sørg for at den samlede risiko i din formue er fornuftig. Det betyder ikke, at du skal undgå risiko i din formue, for det forringer dine muligheder for et afkast. Nej, du skal tage den rigtige risiko på de rigtige tidspunkter i dit liv, som du kan se i oversigten.

| Alder | Risiko – fordeling aktier/obligationer |

|---|---|

| Yngre – op til 40 år | Høj – 80 %/20 % |

| Moden – fra 40 til 60 år | Middel – 60 %/40 % |

| Ældre – fra 60 år | Lav – 40 %/60 % |

Opstillingen er vejledende, der er altid individuelle forskelle. © Finanshuset i Fredensborg 2015

Vælg den rette risiko på dine investeringer

Trin 2: Minimér dine omkostninger

Gå efter at minimere omkostningerne, når du vælger investeringsforeninger. Har du mange penge, kan du eventuelt investere direkte uden om investeringsforeninger. Almindelige investorer har dog typisk i et vist omfang behov for investeringsforeninger eller ETF’er for at sprede risikoen tilstrækkeligt.

Der er meget stor forskel på omkostningerne i forskellige investeringsforeninger. Derfor er det vigtigt at vælge investeringsforeninger med lave omkostninger. Men husk, at du skal vælge risiko først, som vist i trin 1.

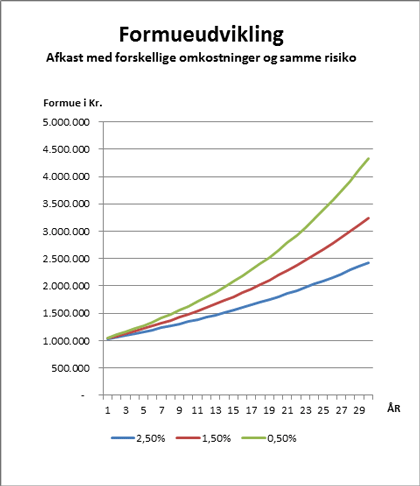

Se, hvor meget det betyder at minimere dine omkostninger i figuren.

Figuren viser udvikling i formuen af en investering på 1 mio. kr. i år 1 med et nettoafkast på 5,5 % med en omkostning på henholdsvis 0,5, 1,5 og 2,5 %.

Som du kan se, betyder forskelle i omkostninger voldsomt meget, for hvordan formuen udvikler sig.

Trin 3: Tjek andre investeringer

Tjek, om dine muligheder for at få afkast er større ved andre typer aktiver end aktier og almindelige obligationer. Det kan være virksomhedsobligationer, kontante indlån eller fast ejendom.

Mange finansielle sælgere lover større afkast, end de kan levere. Husk at det samlede afkast på investeringsmarkedet er bestemt af samfundsøkonomien. Investorerne kæmper derfor om en andel af det samlede afkast. Der bliver ikke mere afkast af, at din rådgiver går efter et overnormalt afkast. Når der er én der får mere afkast, er der andre der får mindre.

Derfor et det en dårlig forretning alene at se på afkastet, når du investerer. Brug i stedet de tre trin til et godt afkast.