Vi har aldrig haft mere opsparing end nu, men en pensionsordning er ikke altid bedst. Se 3 tilfælde, hvor du ikke skal spare op i en pensionsordning.

Den rigtige pensionsopsparing for dig

Næsten alle danskere sparer op til pension i pensionsordninger som ratepension, livrente eller aldersopsparing. Men en pensionsordning er ikke altid den bedste opsparing for dig. Der er mange andre muligheder for at spare op i dag, og det er ikke let at finde ud af, hvilken er den rigtige for dig.

3 trin til den bedste pensionsordning

Rekordstor opsparing i 2020

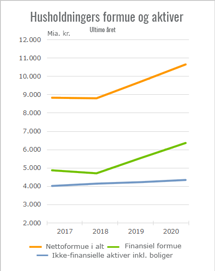

Vi danskere havde i 2020 en opsparing på 1,8 mio. kr. i gennemsnit, hvilket er ny rekord. Vi øgede i løbet af året opsparingsandelen med 7,3 %. En stor del af disse penge er placeret i pensionsordninger, men det er langt fra altid den bedste opsparing.

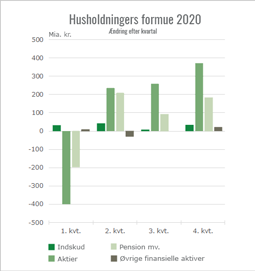

Udvikling i husholdningernes formue og aktiver fra 2017-2020 og 1. til 4. kvartal 2020. Kilde: Danmarks Statistik, Danskernes samlede formue endte i ny rekord

Vigtigt at spare rigtigt op til pension

Du sparer op til pension for at sikre dig en tryg og behagelig alderdom, og måske vil du også efterlade nogle penge til dine børn eller børnebørn. Vil du have mest muligt ud af din opsparing, handler det om at minimere skat, omkostninger og modregning samt maksimere dit afkast og den periode du sparer op.

Med den rigtige viden og gode værktøjer er det muligt at regne ud, hvad der bedst kan betale sig for dig. Der skal tages højde for forbrug, indkomstforventninger og faste omkostninger samt en række givne samfundsforudsætninger.

Vælg den rigtige pensionsopsparing

Få flere artikler som denne

Få vores gratis nyhedsbrev, FinansNYT. Hold dig orienteret om privatøkonomi, og få gode råd til at indrettet dig bedst muligt.

3 tilfælde hvor du ikke skal spare op i en pensionsordning

Du tager de bedste beslutninger på baggrund af grundige beregninger og fremskrivninger af din økonomi. Du kan dog få en fornemmelse om du er på rette vej ved hjælp af generelle tommelfingerregler for, hvordan du bedst sparer op til pension. Her er 3 tilfælde, hvor du ikke skal spare op i en pensionsordning.

- Du indbetaler til pensionsordninger, der giver fradrag i bundskatten af sidst tjente krone, mens du sparer op, men du bliver modregnet i offentlig pension, når pengene bliver udbetalt. I det tilfælde vil du ikke spare indkomstskat i en grad, hvor du kan indhente det du taber på modregninger i folkepensionens pensionstillæg. Forsøg i stedet at sænke afkastbeskatningen ved eksempelvis at spare op i fast ejendom, hvor du ikke skal betale skat af afkastet.

- Du indbetaler til pensionsordninger, der giver fradrag i topskatten, men du betaler også topskat af pengene, når de bliver udbetalt. I det tilfælde sparer du ikke indkomstskat. Du må derfor nøjes med fordelen ved den lave afkastbeskatning i pensionsordninger. Men slutbeskatningen er topskat, og derfor kan andre opsparingsformer være bedre.

- Du indbetaler til pensionsordninger, der ikke giver fradrag af indbetalinger (aldersopsparing eller aldersforsikring), mens du har højrentegæld (f.eks. forbrugslån).

Dit afkast på pensionsordningen efter skat og omkostninger er mindre end den effektive rente efter skat, du får ud af at afdrage din gæld hurtigere.

Endelig er det værd at huske på, at opsparing i fast ejendom i mange tilfælde er lige så godt som pensionsordninger, særligt hvis du betaler lidt eller slet ingen topskat.