Aldersopsparingen er pensionsopsparing uden fradrag og skat af udbetalingen, og det er ofte en fordel for dig. En aldersopsparing er en god langsigtet opsparing med lav afkastbeskatning.

Pensionsopsparing med lav skat på afkast

Aldersopsparingen afløste i 2013 den populære kapitalpension. Den store fordel ved aldersopsparingen, er den lave skat på 15,3 % på afkastet.

Du har ikke fradrag for indbetalinger, men skal heller ikke betale skat, når pengene bliver udbetalt. Udbetalinger fra aldersopsparing modregnes ikke i folkepensionens pensionstillæg, men det samlede indestående giver dog modregning i efterlønnen, når denne skal beregnes.

Aldersopsparingen er typisk bedre end den tidligere kapitalpensionsordning, fordi kapitalpensionen giver dig et minus, når du ser på forskellen mellem fradraget ved opsparing (typisk 35-39 %) og afgiften ved udbetaling 40 %. Aldersopsparingen giver hverken minus eller plus – den giver et rundt nul – hvilket altså er bedre end kapitalpensionen.

Se en sammenligning mellem formueudviklingen ved opsparing i aldersopsparing, aktiesparekonto og frie midler i artiklen Aktiesparekonto – investering med lav skat

| Aldersopsparing | Satser og beløb for 2026 |

| Indbetaling – det lave beløb | op til 9.900 pr. år |

| Indbetaling – det høje beløb | op til 64.200 pr. år |

| Grænse mellem lav og høj sats | 7 år inden folkepension |

| Beskatning | 15,3 % PAL-skat |

| Beskatningsform | Lagerbeskattet |

| Fradrag i skat for indbetaling | Intet |

| Skat ved udbetaling | 0 % |

| Modregning i Folkepensionens pensionstillæg | Ingen |

| Udbetaling | Senest 10 år efter folkepensionsalder – men evt. over ti år |

Så meget kan du indbetale

Er der mere end 7 år til, du kan få folkepension, kan du sætte 9.900 kr. ind på din aldersopsparing i år. Har du mindre end 7 år til din folkepension, kan du indbetale helt op til 64.200 kr. Du kan dog ikke indbetale det høje beløb, hvis du har fået udbetalt én eller flere pensionsordninger efter 1. april 2018.

Har du ikke en aldersopsparing, kan du let oprette én i din bank eller i de fleste pensionsselskaber. Invester med fordel pengene langsigtet i værdipapirer med lave administrationsomkostninger.

Giv aldersopsparing til børn og børnebørn

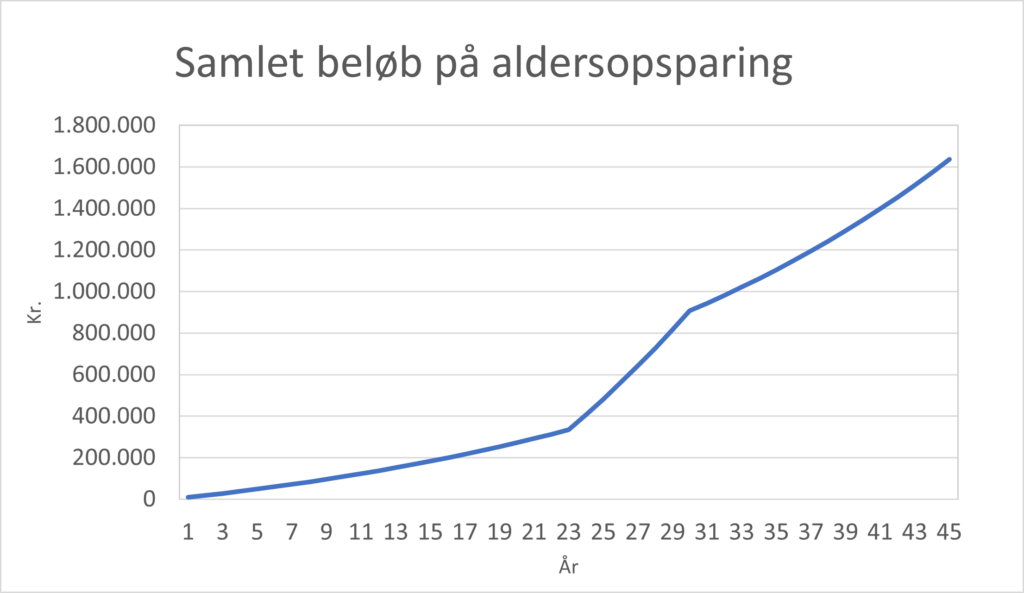

Et eksempel på aldersopsparing

Indbetaler du eksempelvis 9.000 kr. hvert år fra 23 år før pensionsalderen og herefter det 60.000 kr. i 7 år (folkepensionist ved 69 år), har du ved et gennemsnitligt årligt afkast på 4 % efter skat sparet ca. 900.000 kr. op.

Udbetaling

På grund af den lave beskatning af afkastet, kan det ofte betale sig at vente så længe som muligt med at få udbetalt aldersopsparingen. Eksempelvis kan du i ovennævnte eksempel hæve 1,6 mio. kr. som 84-årig, selvom du ikke indbetaler på kontoen, efter du er fyldt 69 år. Mange bruger dog aldersopsparingen som likvid reserve, da du løbende kan delhæve fra den.

Hav høj risiko i aldersopsparingen

En aldersopsparing skal udbetales senest 20 år efter din pensionsudbetalingsalder (normalt tidligst 60 år). Bemærk at pensionsudbetalingsalder ikke er det samme som folkepensionsalder.

Du kan få udbetalt din aldersopsparing som et eller flere engangsbeløb eller i rater.

Har du ikke brug for alle pengene på det tidspunkt, kan du genplacere dem i et åbent depot. Er din tidshorisont i porteføljen i aldersopsparing længere, kan du genskabe porteføljen fra aldersopsparingen i dit åbne depot, men normalt vælger man andre værdipapirer i frie midler end i pensionsmidler.

Tilpas risiko i din aldersopsparing

Sparer du rigtigt op til pension?

Pas på omkostninger ved genplacering

Det er vigtigt at være opmærksom på, at bankerne håndterer overførsel af værdipapirer fra aldersopsparing til åbent depot forskelligt.

Nogle banker tilbyder at sælge og købe værdipapirer til samme kurs. Omkostningerne begrænser sig derfor til udgifter til meddelelse til værdipapircentralen.

I andre banker er væsentligt dyrere, fordi værdipapirerne sælges i markedet på almindelig vis. Det medfører betydelige omkostninger på handelsspread, indløsningsfradrag samt emissionstillæg ved genkøb.

Spørg din rådgiver i Finanshuset, hvordan den håndterer overflytning fra aldersopsparingsdepot til depot med frie midler bedst muligt, hvis du tror, du får brug for at geninvestere midler fra din aldersopsparing.

Husk, at aldersopsparingen er lagerbeskattet mens frie midler i et åbent depot er realisationsbeskattet. Det kan betyde, at ikke alle investeringsbeviser og ETF’er bør flyttes til det åbne depot.

Satser og beløb i denne artikel gælder for 2026