Aktiesparekontoen er en opsparing i aktier med lav skat. Skal du have aktiesparekonto? Er det den bedste opsparing for dig? Er der andre, der er bedre?

Hvad er en aktiesparekonto?

Aktiesparekontoen er en skattebegunstiget opsparingskonto med tilknyttet depot, der er målrettet langsigtet opsparing i aktier.

Du kan i 2025 indbetale op til 166.200 kr. og investere dem i aktier. Derudover kan du geninvestere løbende udbytter fra investeringer og desuden indbetale beløb svarende til afkastskatten hvert år. Kommer du til at indbetale for meget, får du en strafafgift på 3 %.

Pengene på kontoen skal investeres i aktier eller aktieindkomstbeskattede investeringsfonde, danske eller udenlandske. Du kan frit sælge aktierne og hæve pengene, når du vil.

Du opretter en aktiesparekonto i dit pengeinstitut. Der kan kun oprettes én konto pr. person.

| Beløb og satser 2025 | |

| Maksimal indbetaling | 166.200 Herudover årligt beløb svarende til afkastskatten. |

| Strafafgift ved for meget indbetalt | 3 % årligt |

| Mulig investering | Aktier, investeringsforeninger og ETF’er med mere end 50 % aktier |

| Afkastskat | 17 % lagerskat |

| Modregning | Modregnes ikke i folkepensionens pensionstillæg |

Kilde: Skats side om aktiesparekonto

Fordele og ulemper ved en aktiesparekonto

Fordelen ved aktiesparekontoen er den lave afkastskat på 17 % om året. Til gengæld er den lagerbeskattet, hvilket gør fordelen mindre.

Kombinerer du frie midler, aktiesparekonto og aldersopsparing rigtigt kan du forbedre din langsigtede opsparing betydeligt. I den sammenhæng kan aktiesparekontoen bruges som reserve, selvom den med hensyn til skat ligner en pensionsordning.

Aktiesparekontoen er også et godt alternativ for dig, der har alt for mange penge stående kontant.

Ordningen er desuden særlig attraktiv for folkepensionister, idet afkastet på aktiesparekontoen, uanset om det er udbytter eller kursgevinster, ikke bliver modregnet i tillægget til folkepensionen.

Spar op til dit barn på en aktiesparekonto

Ulempen ved aktiesparekontoen er, at afkast beskattes som lagerskat. Det betyder, at du betaler skat hvert år medio januar af sidste års værdistigning – uanset om aktiegevinsterne er realiseret eller ej. Du kan indbetale et beløb svarende til afkastskatten hvert år, uden at det tæller med i maksimumgrænsen. skatten trækkes på Aktiesparekonto medio januar.

Få flere artikler som denne

Få vores gratis nyhedsbrev, FinansNYT. Hold dig orienteret om privatøkonomi, og få gode råd til at indrettet dig bedst muligt.

Investering

Du kan investere i danske og udenlandske aktier via aktiesparekontoen, men du kan også investere i aktiebaserede investeringsfonde og fra 2020 også i visse aktie-ETF’ere.

Du skal dog holde øje med omkostningerne. Bankerne tager en hel del i depotgebyrer for udenlandske aktier og fonde og ETF’er plus forhøjede kurtager ved handel. Derfor bør du af hensyn til omkostningerne holde dig til udvalgte danske aktier og aktiebaserede indeksfonde.

Læg mærke til, at med et gennemsnitligt årligt afkast på 5 % før omkostninger giver en sparet årlig omkostning på ½ % over 20 år en formue, der er cirka 10 % større.

Er aktiesparekontoen den rigtige opsparing for dig?

Hvor stor fordelen er for dig, og om der er andre måder at spare op, der er bedre for dig? Det har vi regnet på i denne oversigt.

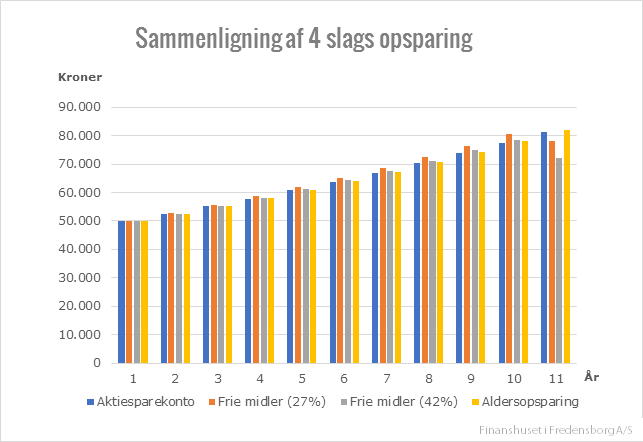

Hvad sker der, hvis du anbringer kr. 50.000 i en aktiesparekonto, en aldersopsparing eller i frie midler med forskellige beskatninger over 10 år? Forudsætninger: afkast 6 % heraf 2 % udbytte, der geninvesteres løbende. Kilde: Finanshuset i Fredensborg A/S.

Som det fremgår af figuren, er aldersopsparingen bedst. Det er ikke overraskende, da pensionsordninger kun beskattes med 15,3 % (lagerbeskattet), hvor aktiesparekontoen beskattes med 17 %. Til gengæld kan du normalt ikke indbetale 60.000 kr. på aldersopsparing, og der er flere begrænsninger på, hvordan du kan få pengene udbetalt.

Aldersopsparingen og aktiesparekontoen er ret forskellige, og derfor svære at sammenligne. Men har du under 7 år til din pensionsalder, er det bedre at spare penge op i en aldersopsparing – hvis du altså ikke kan gøre begge dele.

Figuren viser desuden klart, at frie midler, på trods af den bedre realisationsbeskatning, er ringere, når kursgevinster realiseres ved slutningen af perioden. Det ændrer sig ikke ved at gøre perioden længere eller kortere.

Det er især en fordel at benytte en aktiesparekonto, hvis du har mange aktier i forvejen, fordi du så typisk allerede betaler den høje afkastskat på 42 % hvert år.

Aktiesparekontoen er ekstra god for pensionister

Skal du rebalancere din portefølje?

Få en uforpligtende samtale med en erfaren rådgiver

To slags skat på investeringer

Aktieafkast beskattes på to forskellige måder, lagerbeskatning og realisationsbeskatning. Begge former for beskatning kan give dig tab, du ikke kan udnytte skattemæssigt, men under forskellige omstændigheder.

På en lagerbeskattet aktiesparekonto kan du ikke udnytte tabet skattemæssigt, hvis aktierne falder kort inden, du skal sælge dem. På frie midler i et åbent depot, der jo er realisationsbeskattede, har tabet ingen skatteværdi, hvis aktier er mindre værd, når du sælger, end da du købte dem. Har du lang investeringshorisont og god spredning af risikoen, er sandsynligheden for den slags tab dog meget begrænset.

Planlæg din skat af aktieindkomst

Invester både via aktiesparekonto og åbent depot

Investere du både via en aktiesparekonto og i et åbent depot, mindsker du risikoen for at få et skattemæssigt tab, du ikke kan udnytte. Det forudsætter dog, at du ikke sælger alle aktierne på én gang.

Er aktierne faldet kort inden, du skal sælge, kan du sandsynligvis med fordel sælge ud af aktierne på det åbne depot. Er aktierne omvendt steget meget, kan det være en fordel at sælge aktierne på aktiesparekontoen, hvor du skal betale skatten under alle omstændigheder.

Du kan også sælge nogle aktier fra aktiesparekontoen og nogle fra det åbne depot. Men sælg ikke flere på det åbne depot, end du holder dig under den høje aktieindkomstskat, du betaler af udbytter og kursgevinster ud over 67.500 kr. (2025).