Dine privatøkonomiske muligheder og behov ændrer sig livet igennem. En af dine vigtigste privatøkonomiske opgaver er at sikre balancen mellem din opsparing, mens du arbejder, og dine ønsker til tilværelsen som pensionist.

Privatøkonomi under forandring

Dit forbrug og dine udgifter ændrer sig i løbet af dit liv. Det gælder særligt i overgangen til pensionstilværelsen, hvor din økonomi ændrer sig mere end på noget andet tidspunkt. Det gælder både dine faste såvel som variable udgifter, der begge falder ved overgangen til pension. Det sætter dig i en helt ny økonomisk situation, der kræver lige så meget tilvænning som, da du eksempelvis fik dit første faste arbejde.

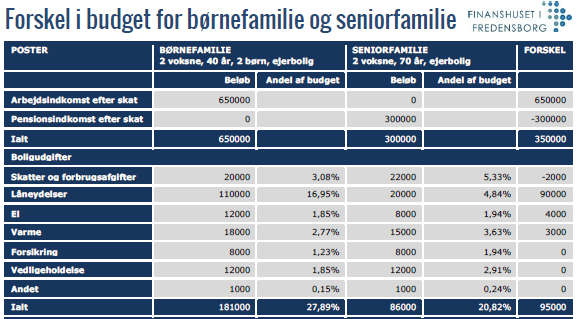

Dit budget er under evig forandring, uanset om du vil det eller ej, for det afspejler dine ønsker og behov, der jo ændrer sig i løbet af dit liv. Det bliver meget tydeligt, hvis du sammenligner budgetterne fra en børnefamilie og en seniorfamilie på pension.

Hvornår skal du spare op til pension?

Udgifter før og efter pensionering

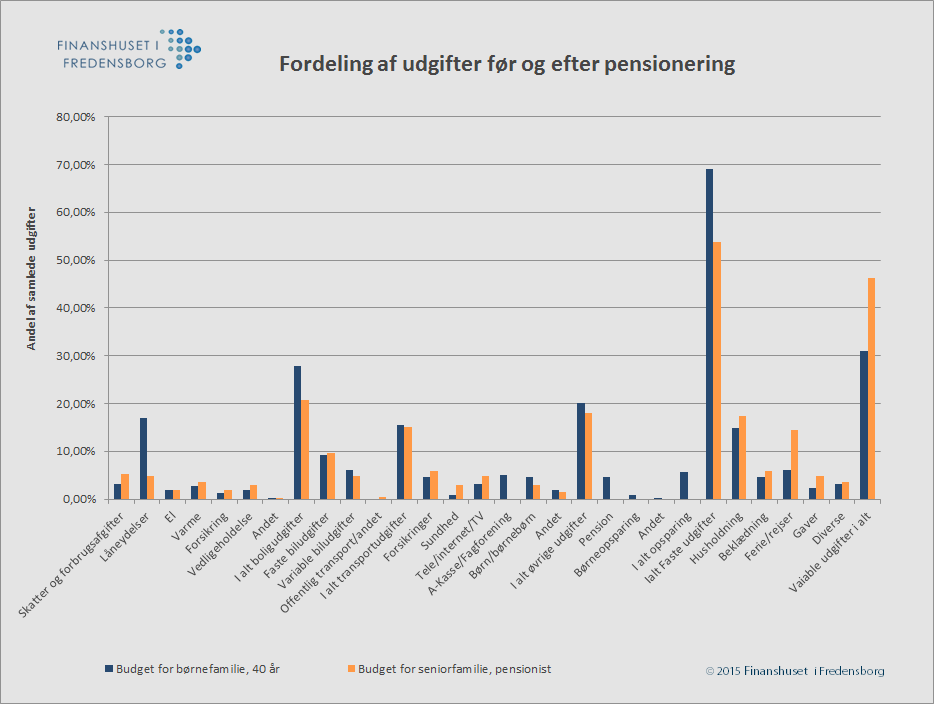

Figuren viser, hvor meget de enkelt poster fylder i to helt almindelige danske familiers budget. Udgangspunktet er tal fra to familiers økonomi, som jeg har afrundet og tilpasset til eksemplet. Begge familier bor i ejerbolig, og de har henholdsvis børn og børnebørn. Seniorfamilien nedsparer med lidt over 100.000 kr. om året, og tager altså dette beløb fra formuen.

Fordeling af udgifter før og efter pensionering. Sammenligning af budget for børnefamilie og seniorfamilie. Kilde: Finanshuset i Fredensborg.

Både de samlede indtægter og de samlede udgifter falder i eksemplet for seniorfamilien, hvilket er normalt. Bemærk så, hvordan forholdet mellem de faste og variable udgifter adskiller sig i de to eksempler. De variable udgifter (det ønskede rådighedsbeløb) udgør tæt på 50 % af de samlede udgifter for seniorfamilien, mens de kun udgør ca. 30 % for børnefamilien.

Hvordan ser økonomien ud når du går på pension?

Forholdet mellem faste og variable udgifter

De enkelte poster varierer meget fra familie til familie. Men størrelsen på de faste udgifter for en gennemsnitlig børnefamilie, som afdrager deres lån må ikke være meget mere end 70 % af nettoindkomsten. Er det ikke tilfældet, siger min erfaring som rådgiver, at der næppe er balance i økonomien på lang sigt.

Fylder de faste udgifter for meget, bliver økonomien meget afhængig af indkomsterne. Det bliver også sværere at styre forbruget, hvis I oplever, at der aldrig er nogle penge selvom I tjener godt.

Med tiden vil de faste udgifter naturligt falde, efterhånden som lån falder væk, og der bliver færre personer i husstanden. Så kan du vælge at forøge forbruget eller opsparingen. Det mest normale er, at det ønskede rådighedsbeløb stille og roligt forøges.

Sparer du rigtigt op til din pension?

Udgifter før og efter pensionering

Balance i økonomien over dit liv

Du udvider altså dine behov, efterhånden som du bliver ældre og får bedre råd. Det er ikke underligt, at du får lyst til at rejse mere, når du får mere tid, ikke mindst når der er bedre råd til det.

Men det er vigtigt at lægge mærke til, at låneydelserne faktisk skal falde eller helt falde væk, når du er pensionist, hvis du skal have råd til at leve, som du vil. Du skal altså sørge for, at din gæld på pensionstidspunktet har en størrelse, der ikke begrænser dine muligheder for meget. Som et gammelt snusfornuftigt ordsprog siger: Fest i dag bliver til faste i morgen.

Humlen er, at der skal være balance mellem din opsparing og afdrag på lån i arbejdslivet og dit ønskede forbrug i pensionstilværelsen. Det er det vigtigste, du skal vide for at planlægge din privatøkonomi bedst muligt gennem dit liv. Det er let at sige, men det kræver, at du løbende vedligeholder din privatøkonomi, og at du har et solidt overblik over dit forbrug og din opsparing for at føre det ud i livet.

Kunsten er, at udskyde en del af dit forbrug, – uden at det bliver for surt, mens du arbejder og samtidig lægge tilstrækkeligt til side, så du har nok til at leve, som du vil i pensionstilværelsen.