Se vores guide til omlægning af realkreditlån. Renten er steget. Det åbner mulighed for at omlægge realkreditlån. Er det godt eller bare nye omkostninger?

Svære beslutninger

Du har rigtig mange forskellige muligheder, når du vælger realkreditlån. Du kan sammensætte dit lån, så det passer til dine behov, ved at variere tre grundlæggende egenskaber ved lånet, rente afdrag og løbetid. Realkreditselskaber og banker tilbyder altså stor fleksibilitet. Det er naturligvis godt, men det betyder også, at du har meget at holde øje med og tage stilling til hen ad vejen, det kan stresse lidt. Derfor udsætter mange beslutninger om lån, og det er dårligt for økonomien.

3 valg til det rigtige realkreditlån

De tre egenskaber ved realkreditlån betyder, at du skal træffe tre valg, når du vælger, det lån der passer til dig.

1. Rente

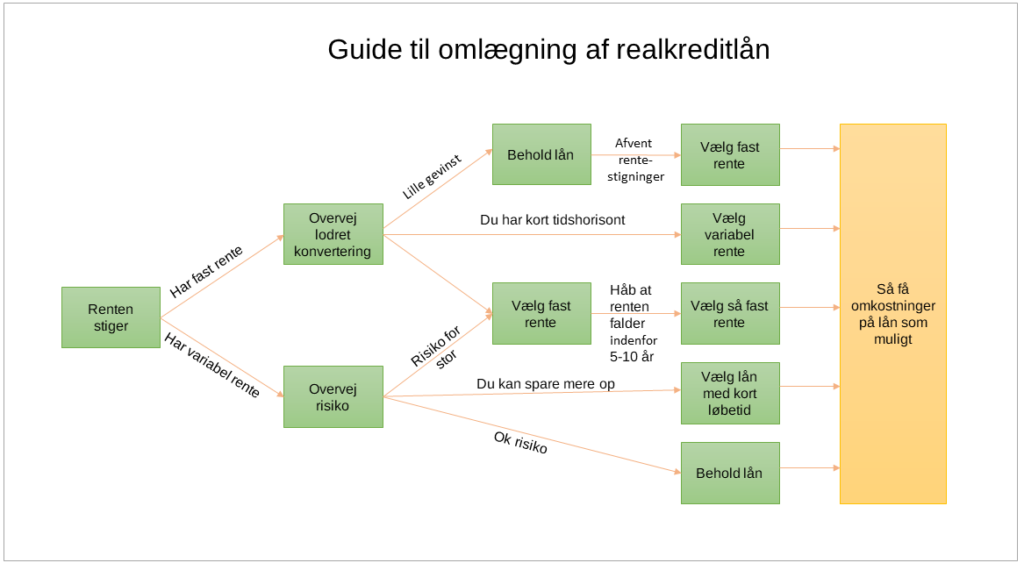

Du kan vælge mellem fast og variabel rente på dit realkreditlån. Det er først og fremmest et spørgsmål om, hvilken risiko du ønsker, og hvilken risiko du kan tåle. Kan du tåle en variabel rente i din privatøkonomi, så har du alle muligheder for at vælge rente. Er din økonomi spinkel, vil variabel rente være udelukket. Det kan desuden være svært at blive kreditgodkendt i banken.

2. Afdrag

Du kan vælge et lån med eller uden afdrag. Du kan faktisk få lige præcis det afdrag, som passer til din økonomi. Når du vælger realkreditlån, kan du vælge at kombinere to eller flere forskellige lån. På den måde kan du få både fast og variabel rente og med og uden afdrag, så din afdragsprofil passer med i din øvrige opsparing.

Afdrag på lån er en måde at spare op på og konkurrerer derfor med anden opsparing. Eksempelvis kan det i nogle situationer bedre betale sig at spare op i en pensionsordning end at afdrage på dine lån.

3. Løbetid

Du kan vælge op til 30 års løbetid på dit realkreditlån. Men lang løbetid er ikke nødvendigvis bedre, hvis du eksempelvis kan afdrage lånet hurtigere – og du i øvrigt ikke kan spare op på andre og bedre måder. Du kan også vælge lån med variabel løbetid, hvor løbetiden forlænges, hvis renten stiger.

Har du det rigtige realkreditlån?

Få en uforpligtende samtale med en erfaren rådgiver

Mulighed for omlægning lige nu

Renten er steget de seneste måneder, og derfor bør du overveje, om du med fordel kan omlægge realkreditlån for at opnå en skattefri kursgevinst – en såkaldt lodret konvertering. Når renten stiger, falder kurserne, dermed kan du spekulere i at omlægge din lån med lang løbetid (typisk 30 år) for at opnå en gevinst på længere sigt. Det er dog en spekulativ transaktion, fordi renten skal falde igen på et tidspunkt for, at det er en god forretning at omlægge fra lav til højere rente.

Du skal her passe ekstra meget på omkostningerne. Du bør desuden beregne, hvor lang tid der går, før det nye lån vil være blevet dyrere end det gamle lån.

Har du realkreditlån med 0,5 %, 1 % eller måske 1,5 % i rente, bør du overveje denne mulighed.

Rådgivning om boliglån – Finanshuset Fredensborg

Guide til valg af realkreditlån

Følg guiden til det bedste og billigste realkreditlån for dig. Er du kunde i Finanshuset i Fredensborg, er du velkommen til at ringe til din rådgiver med eventuelle spørgsmål om omlægning af lån.

Det rigtige realkreditlån for dig

3 måder at konvertere dit realkreditlån

Fakta. Omlægning af realkreditlån er flere ting. Der er 3 måder at konvertere dit realkreditlån, nedkonvertering, opkonvertering og skråkonvertering.

Nedkonvertering

Obligationer svinger i kurs i takt med markedsrenten. Når renten falder, så stiger kursen og omvendt.

Obligationslån har indbygget en indfrielsesklausul, der betyder, at hvis markedsrenten falder til et niveau, hvor kursen stiger op over kurs 100, så kan låntager – boligejeren – opsige lånet og indfri det til kurs 100.

Lånet kan så refinansieres ved at optage et nyt obligationslån med en lavere pålydende rente/kuponrente, hvorved boligejeren opnår en lavere rente på sin gæld og dermed ydelse (ydelse = rente + bidrag + eventuelt afdrag).

Opkonvertering

Hvis renten stiger, falder kursen på obligationerne. I det tilfælde kan låntager opkøbe obligationer til den lavere kurs, indfri lånet og optage et nyt lån med en højere kurs og højere pålydende rente.

Det giver en fordel, ved at gælden falder, men til gengæld bliver ydelsen en smule højere. Derfor er det kun en fordel at opkonvertere, hvis renten falder igen, så du kan nedkonvertere og dermed sænke ydelsen.

Skråkonvertering

Skråkonvertering er at skifte fra et fastforrentet lån til et variabelt forrentet realkreditlån – eller omvendt. Fordelen er henholdsvis en markant lavere rente og dermed øget risiko eller en højere rente og en lavere risiko.