I mange bankers investeringsforeninger betaler du

formidlingsprovision. Men hvad er det, og hvad får du egentlig

for pengene?

Rådgivning eller salg

Når du får du rådgivning om investering i din bank, skal du huske, at banken sandsynligvis har økonomiske interesser i at sælge dig bestemte investeringsforeninger. Nordea har eksempelvis foreninger, der hedder noget med Nordea Invest og Jyske Bank har – ja rigtig gættet, Jyske Invest.

Og det er da også helt i orden, at bankerne sælger egne produkter. Søger du rådgivning i banken om, hvordan du skal investere din opsparing, får du bankens egne produkter. Det er helt logisk – banker er jo forretninger, der lever af at sælge de varer, der er på hylderne. Det er bare ikke rådgivning, men salg.

Dyr investeringsrådgivning i banken

Dobbelt betaling

Bankerne sælger da også flittigt puljeordninger og private banking-aftaler til deres kunder, når de kan. Mange af disse ordninger er skruet sådan sammen, at først får banken penge af dig for at vælge nogle investeringsforeninger til dig, og derefter får banken penge af investeringsforeningerne for at vælge dem! Det er en rigtig god forretning – for bankerne.

Investeringsforeningerne betaler gerne for, at deres produkter bliver solgt gennem bankerne, ellers får de nemlig ingen kunder. Den betaling kaldes formidlingsprovision eller ”kick-back” med et lidt mindre pænt ord.

Oplysningspligt

Når banken sælger investeringsbeviser, skal den tydeligt oplyse dig om, hvor meget du betaler til formidlingsprovision eller kick-back.

Har du fået disse oplysninger af din bank åbent og redeligt? Hvis du ikke er klar over, hvor meget du betaler i formidlingsprovision, så er det på tide at finde ud af det. Det kan dreje sig om store beløb.

Siden 1. juli 2017 har der været regler, der forbyder bankerne at opkræve formidlingsprovision, når de sælger egene produkter. Bankerne har dog omgået reglerne ved at anbefale fonde, der ikke er underlagt forbuddet.

Formidlingsprovision stjæler dit afkast

Finanstilsynet har tidligere undersøgt, hvad investeringsforeningerne gør for at varetage investorernes interesse ved at minimere omkostninger og forbedre afkastet til investorerne.

Undersøgelsen konkluderer, at der er et betydeligt potentiale for besparelser for investorerne ved at nedbringe de variable omkostninger.

Investeringsforeningerne betaler formidlingsprovision ”selvom investorerne ikke har nogen væsentlig fordel af et mersalg.” Og rapporten fortsætter: ”Det betyder i praksis, at det er pengeinstitutterne, der høster gevinsten, når formuerne forøges.”

Rapporten nævner et eksempel, hvor en bank øgede sin indtjening med 2 mio. kr., mens investorerne måtte nøjes med 20.000 kr. til sammen.

Så meget koster formidlingsprovision

Har du investeret i en aktiv investeringsforening, betaler du typisk formidlingsprovision til banken hvert eneste år, også selv om banken ikke gør noget som helst.

Omkostningerne til formidlingsprovision udgør typisk mellem 0,5-1 % om året, penge, som tages fra dit afkast. Er omkostningen f.eks. 0,75 % om året, og har du den samme investeringsforening i din pensionsordning i eksempelvis 10 år – hvilket ikke er ualmindeligt, koster det dig altså 7,5 % af din opsparing! Det er mange penge, og det bliver dyrere jo længere det står på.

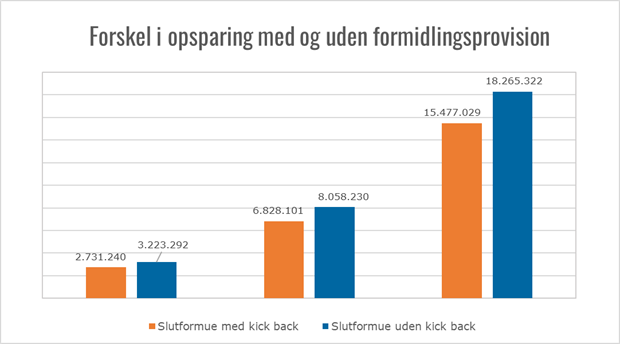

Forskel i opsparing med og uden formidlingsprovision

| Løn i kr. | 250.000 | 500.000 | 1.000.000 |

| Pensionsindbetaling | 12 % | 15 % | 17 % |

| Slutformue med kick back | 2.731.240 | 6.828.101 | 15.477.029 |

| Slutformue uden kick back | 3.223.292 | 8.058.230 | 18.265.322 |

| Forskel udtryk for tab ved kick back | -492.052 | -1.230.130 | -2.788.294 |

Forskel i opsparing med og uden formidlingsprovision. Forudsætninger: Fremtidskroner, 4,5 % afkast, 0,75 % formidlingsprovision alle

år

Derfor bør du undgå private banking og puljeordninger – og i det hele taget være meget kritisk, når bankerne anbefaler investeringsforeninger og fonde, de selv ejer eller har aftaler med.

Sørg for at frigøre dig fra formidlingsprovisioner af enhver art. Erfaringen viser at investorer, der gør dette, har større

muligheder for at skabe et afkast, der rammer markedsafkastet over tid.

Sig fra over for en unødvendig omkostning

Gå din portefølje igennem og spørg så banken, om det er muligt at skifte disse investeringer ud med nogle, hvor du ikke betaler formidlingsprovision. Du kan eksempelvis skrive til din bank, at du ikke ønsker at have denne type investeringer i din opsparing/portefølje.

På den måde kan du sænke omkostningerne i din formue. Samtidig presser du bankerne og investeringsforeningerne til at lade være med at opkræve penge for noget, de typisk ikke leverer.