Kineserne sparer op i fast ejendom. Når boligmarkedet har problemer, får alle kinesere problemer. Det kan sprede sig til verdens og din økonomi.

Kinesiske selskaber i problemer

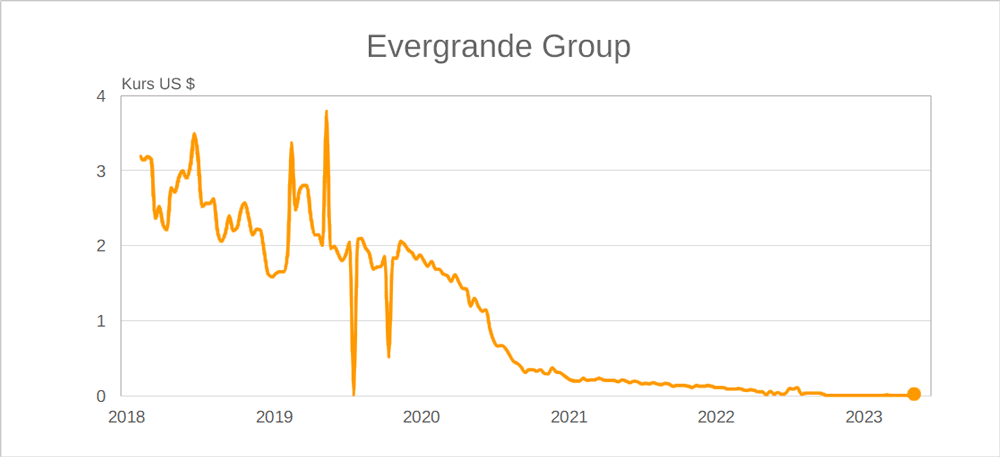

Aktiekursen på det kinesiske ejendomsselskab Evergrande er faldet med 97 % siden 2021. Selskabet har været suspenderet fra børsen de seneste 17 måneder, og da handlen blev genoptaget, faldt kurserne med 79 %. Selskabet har i praksis være i betalingsstandsning, og nu ser vi endelig resultatet – Evergrande lever, men er døden nær.

Kinesisk konkurs kan give krise i Europa – Finanshuset Fredensborg

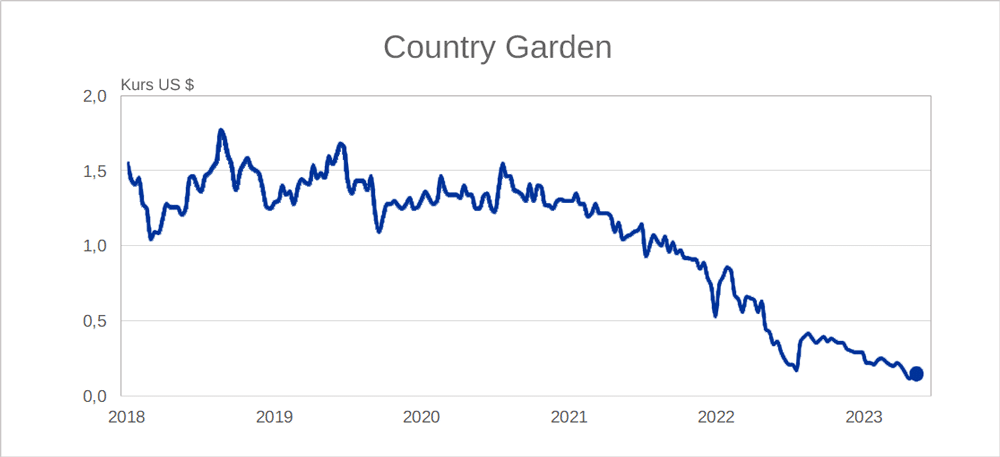

Country Garden, et andet kinesisk selskab, har lignende problemer. Begge selskaber har enorm gæld – Evergrande på 2000 mia. kr. – China Garden på 1300 mia. kr. Gælden er i høj grad kortsigtet og nu også misligholdt.

China Evergrande Group, kurs US $, 2018-2023. Kilde: EGRNF 0,020 $ (▼33,55 %) Evergrande Group | Google Finans

Country garden, kurs US $, 2018-2023. Kilde: CTRYF 0,13 $ (▲23,11 %) Country Garden | Google Finans

Problemerne breder sig

Det siger sig selv, at dette ryster det kinesiske ejendomsmarked, men selvfølgelig også resten af aktiemarkedet. Det samme gælder ikke mindst de almindelige kinesiske småsparere, der har investeret deres penge via kapitalforvaltere i Kina.

Private opsparere har begrænsede muligheder i Kina. Dermed bliver de opsparingsmuligheder, de rent faktisk har, kunstigt forstørrede, hvilket gør, at priser og markeder kan udvikle sig usundt. Ejendomsmarkedet i Kina udgør således 20-25 % af aktiverne. Det tilsvarende tal for Europa og USA er omkring 10-15 %.

Selvom det er alvorligt for alle kinesere – regningen skal jo betales på en eller anden måde – er verdensmarkederne rimelig rolige lige nu. Det hænger sammen med, at Kina jo er statsstyret. Staten kan regulere branchen, som den vil, og det betyder kort sagt, at den kan bestemme, hvem der skal betale.

På længere sigt kommer denne krise dog til at rokke ved kinesernes tillid til stat og system. Den almindelige kineser kan ikke undgå at indkassere tab på grund af dette på længere sigt. Det vil givetvis betyde, at kineserne fremover vil være mere tilbøjelige til at sy opsparingen ind i madrassen end at placere dem i bankerne og hos kapitalforvalterne. Opsparingskvoten der hidtil har været meget højere end i USA og Europa, må forventes at ændre sig.

Kinas tid er forbi – Finanshuset Fredensborg

Verdensøkonomien forventer kinesisk løsning

Det globale marked er nært forbundet, så hvis Kina har problemer, breder de sig i et vist omfang til resten af verden. Spørgsmålet lige nu er, om Kina rent faktisk får problemer, eller om kineserne håndterer vanskelighederne på ejendomsmarkedet med sædvanlig hård hånd. Det får vi syn for inden længe.

Håndterer Kina ikke krisen på sit ejendomsmarked er det dårlig nyt for resten af verden. Det vil sprede sig til realmarkeder og produktion, fordi likviditeten forsvinder. Derfor er kuren sandsynligvis en lempelse af reservekravene for de kinesiske banker, der ellers er stærkt regulerede og relativt godt polstrede.

Men at lette adgangen til at låne penge kan ikke stå alene, nogle må tage tab, og det kan give bølger i det finansielle marked. Mit gæt er dog, at bølgerne ikke bliver særlig høje. Kina kan ikke tillade sig at tabe ansigt på finansmarkederne, hverken nationalt eller internationalt. Xi har brug for at vise stabilitet og fremdrift i et Kina, der er på vej ned i tempo.

Konsekvenser for privatøkonomien

Du kommer derfor sandsynligvis ikke til at mærke noget til den kinesiske ejendomskrise i din økonomi. Det er dog værd at holde øje med situationen. Kineserne har det med at rydde op en gang i mellem, og de tænker meget langsigtet. Vi må se, hvad der sker. Vi følger udviklingen og skriver mere i FinansNYT, når der er afgørende nyt.