Den variable rente er steget så meget, at rentetilpasningslån og banklån kan være et problem i din økonomi. Sådan tilpasser du økonomien til stigende renteudgifter.

Så lang bliver krisen

Analyse. Renterne er steget. Årsagerne er mange, overophedning af realmarkederne og deraf følgende inflation, Putins krig mod Ukraine og energikrisen. Økonomer har kaldt det den perfekte storm, og det ikke forkert.

Det er en meget uheldig cocktail for økonomien efter en coronaepidemi, der har svækket mange virksomheders forretningsgrundlag. Samtidig har det givet andre virksomheder mulighed for at udnytte flaskehalse i energisektoren og andre forsyningskæder eksempelvis indenfor fødevarer.

Realmarkederne vil dog finde nye veje, som de altid gør. Det vil tage noget tid, og den periode kalder vi en krise. Lige nu er det bedste bud på, hvor lang den bliver er 2-3 år.

Hvad med renterne?

Hvad sker der med renterne i den periode, er ikke let at sige. Antageligvis vil de stigende renter med tiden sænke aktiviteten i samfundsøkonomien så meget, at priserne og produktionen falder, og vi går ind i en recession. Lande med styr på deres økonomiske politik, og de underskud på statsbudgettet, som vil komme, vil se en faldende rente.

Forventningen til den danske rente, må derfor være, at den nok ikke stiger yderligere. Faktisk har Nationalbanken den sidste måneds tid været nødt til at sælge ud af danske kroner, for at kronen ikke skulle blive for stærk.

Renterne i Danmark vil dermed, alt andet lige, være presset ned igen i løbet af de kommende 2-3 år. Hvor, de mere præcist vil lande, er ikke til at sige. Holder analysen, vil et godt bud på en lang realkreditrente (30 år) være cirka 3 % og en kort rente på omkring 1 %. Det bliver ikke lige nu eller i morgen, men i løbet af de kommende 2-3 år, når recessionen har kureret inflationen, og vilkårene på realmarkederne har tilpasset sig.

I denne periode bliver der plads til reformer i Europa – reformer, der ændrer industristrukturen, arbejdsmarkedet, aftrykket på miljø og klima, pensionsregler med mere. De lande, der undlader reformer, vil blive straffet af finansmarkederne med højere renter, end i lande der laver reformer.

Den korte version er, at renterne de kommende 12-18 måneder sandsynligvis forbliver på det nuværende leje med en tendens til fald i perioder. Herefter kan vi forvente, at renterne i Danmark falder varigt til et lavere niveau. Analysen er dog usikker, og det er en helt afgørende forudsætning, at inflationen stopper.

Sådan håndterer du stigende renter – Finanshuset Fredensborg

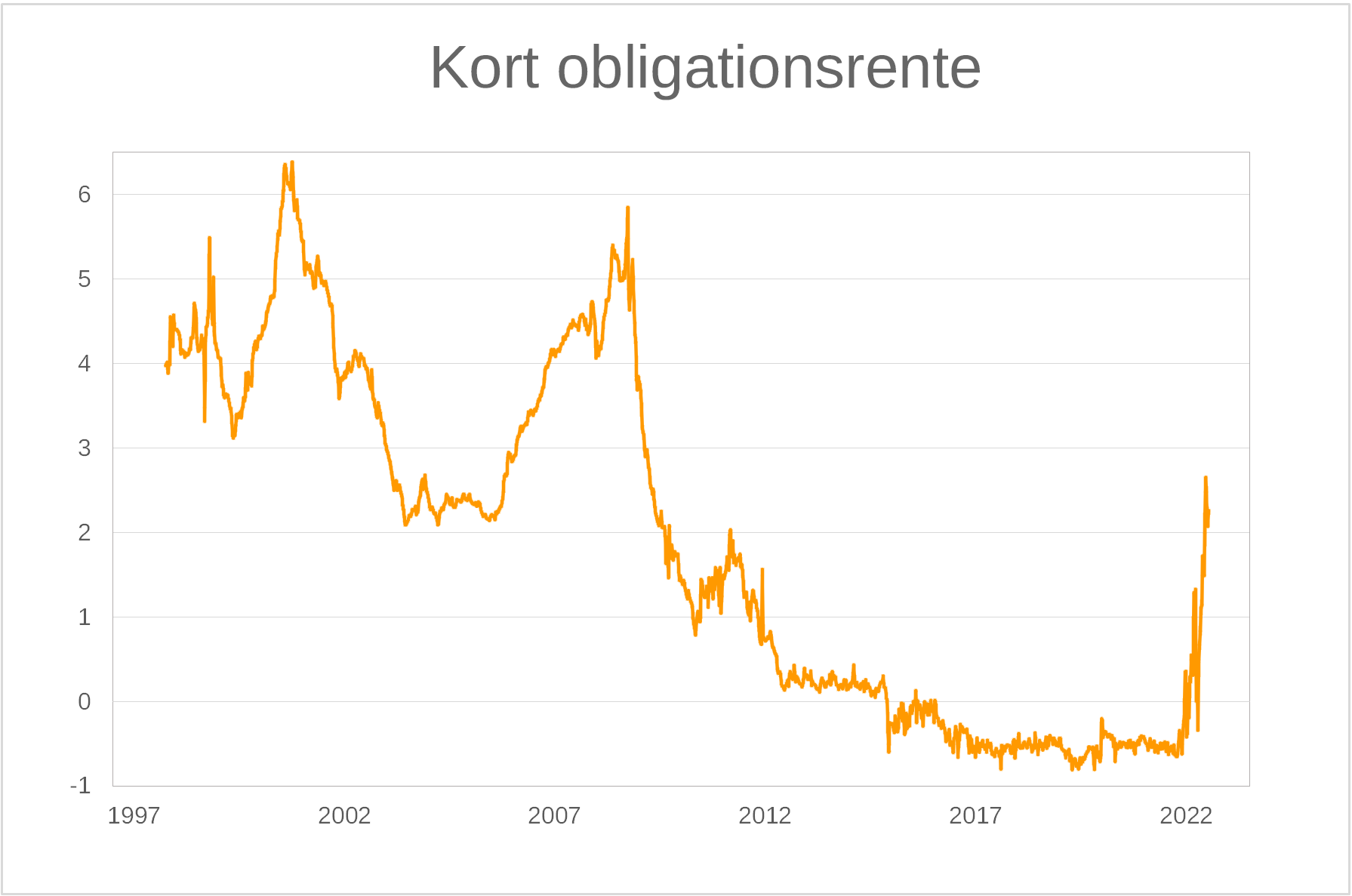

Den korte og den lange obligationsrente i %, 1997-2022. Kilde: Obligationsrente (Tidl. byggerente) (finansdanmark.dk)

Sådan sænker du dine renteudgifter

Det er muligt at give nogle generelle råd om, hvordan du kan sænke dine renteudgifter i forhold til 3 scenarier for din økonomiske situation. Se hvilket scenarie, der passer på dig, og hvordan du bedst håndterer økonomien i en tid med sigende renter.

3 scenarier for økonomien i en tid med stigende renter

- Du er nødt til at gøre noget nu

- Du kan afvente udviklingen i 12-18 måneder

- Du behøver ikke at gøre noget

1. Du er er nødt til at gøre noget nu

Stigende renter og inflation har bragt din økonomi i ubalance. Det gælder ofte unge huskøbere, pensionister med få pensioner og almindelige privatøkonomier med (for) mange faste udgifter, et lille rådighedsbeløb og få reserver.

Har du et lån med variabel rente, gælder det om at sænke restgælden. Det kan du kun gøre ved at afdrage gælden hurtigere, men da dit rådighedsbeløb er beskedent, kan du ikke gøre det med almindelige afdrag. Det ville egentlig være bedre at forlænge afdragsperioden for at lette presset på økonomien fra de høje ydelser, men det er sjældent muligt.

Det er afgørende, at du tilpasser din økonomi og sænker dine faste udgifter. Overvej om du skal sælge aktiver som fx bil og sommerhus.

Sådan klarer du en krise – Finanshuset Fredensborg

2. Du kan afvente udviklingen i 12-18 måneder

Din økonomi har ændret sig så meget, at du bruger af dine reserver, men du kan klare dig nogle år frem. Du kan måske forudse, at renten på dine lån vil stige lidt frem i tiden, og at din økonomi bliver meget værre, når det sker. Du har sandsynligvis gode faste indtægter og stabile forhold i resten af økonomien.

Du kan vælge at have is i maven og se tiden an, eller du kan benytte lejligheden til at rydde op i dine udgifter og bruge af din opsparing til investeringer, der kan sænke dine faste udgifter. Det kan være investeringer i bolig eller transportmiddel.

Det er også en god idé at gennemgå de øvrige faste udgifter

3 måder at sænke dine omkostninger – Finanshuset Fredensborg

3. Du behøver ikke at gøre noget

Du har fast rente på dine lån, eller du har slet ingen lån, og balancen i økonomien er stadig OK. Din indkomst fra arbejde og pensioner er stabil.

Du kan sandsynligvis med fordel omlægge dine lån eller andre dele af økonomien for at få et større formueafkast på sigt.