Aktiemarkedet dykker. Stigende rente er både godt og dårligt for din økonomi. Det bliver afgørende, om du har den rigtige risiko i din økonomi.

Dårligt nyt – renten er steget

Den seneste uge er renterne steget. Den amerikanske centralbank FED har hævet renten. Det har overbevist investorerne om, at renten fortsætter med at stige, og derfor affødt en korrektion i aktiemarkederne. Derudover har de lange renter, som i høj grad udtrykker forventningerne til renterne, steget. I Danmark udstedes nu 4 % 30-årige obligationer, for 18 måneder siden var denne rente cirka 1 %.

Som konsekvens af den stigende rente, er kurserne på obligationer faldet, så det er et sørgeligt syn, der møder dig, når du åbner dit depot i banken eller pensionsselskabet. Aktierne er faldet, det samme er obligationerne, så du er blevet fattigere.

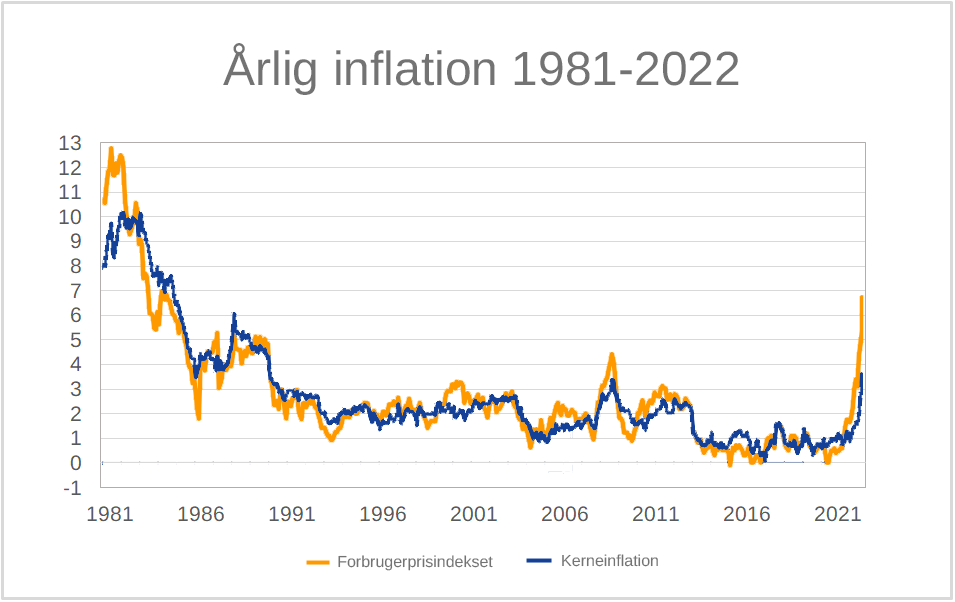

Årlig inflation i Danmark 1981-2022. Procentvis årlig ændring i forbrugerindekset og kerneinflationen. Kilde: Danmarks Statistik – Største stigning i forbrugerpriserne i næsten 40 år

Det er dårligt for dig, at renten er steget, allermest fordi det er gået så hurtigt. Det skyldes naturligvis, at inflationen ikke er under kontrol. I april steg inflationen til over 8 % i USA og over 6 % i Danmark, og spørgsmålet, mange stiller sig, er, hvor kan det ende?

Kerneinflationen, dvs. den inflation, som forventes på længere sigt, er over 3,6 %, er det største problem. Det er det højeste niveau i 40 år, derfor er den aktuelle krise ny i forhold til andre kriser, vi har set i perioden, og det er vanskeligt at forudse konsekvenserne på nuværende tidspunkt.

Det bliver dog nødvendigt at lette det økonomiske pres på husholdningerne på et tidspunkt, hvis vi skal undgå, at det går helt galt, og vi ender i en meget hård opbremsning af økonomien. Vi kommer jo fra en periode med overophedet økonomi, og spørgsmålet er, om vi skal lande i en blød eller hård recession, og om vi kan begrænse det til en kortvarig lavkonjunktur.

Indtil videre siger finansministeriets økonomer, at der ikke er behov for stimuli (jf. økonomisk redegørelse maj 2022).

Godt nyt – renten er steget

Fordi renterne er steget på de meget sikre obligationer, kan du, efter at markederne har tilpasset sig, opnå et større afkast på dine obligationer. Obligationsrenterne har været for lave i alt for lang tid, men det er slut nu, og den risikofri rente er steget betydeligt. Dermed bliver det muligt for dig at få et afkast på obligationer på 2-3 % næsten uden kreditrisiko.

Køber du en konverterbar realkreditobligation i Danmark med en løbetid på 30 år (ikke en risikofri obligation, men dog en sikker obligation), vil den give et afkast på over 4% om året. Du har naturligvis en renterisiko, men afkastforventningen på realkreditobligationen er steget. Når realkreditobligationerne bliver udtrukket, kan du nu forvente at genanbringe afkastet til en betydeligt højere rente.

Desuden kan du omlægge dine fastforrentede lån for at opnå kursgevinster. Har du eksempelvis optaget et lån på 1 mio. kr. for 18 måneder siden, kan du indfri det til kurs 76-78 i dag. Du kan hente en betydelig skattefri kursgevinst den type lån. Stigende rente er altså ikke kun dårligt nyt for dig, hvis du udnytter situationen til at sænke din restgæld på dine boliglån.

Overskuddet dvs. opsparingen i din økonomi, der er faldet på grund af inflationen, faldet i din formue, og den forventede opbremsning i verdensøkonomien vil til sammen gøre den kommende tid til en prøvelse for de fleste.

Kursgevinst på 1 og 2 % realkreditlån

Har du den rigtige risiko?

Derfor bør du tjekke risikoen i dine porteføljer. De nævnte bevægelser i markederne kan koste dig dyrt, hvis du har den forkerte risiko. Har du derimod den rigtige risiko, er det på sigt en fordel for dig, at forskellen mellem den risikofri rente og det forventede afkast på en god blanding aktier bliver mindre.