Det er dyrt at vælge den forkerte omkostningsmodel i din pensionsordning. Skal du vælge fast eller procentvis omkostning?

Fast eller procentvis omkostning

De fleste danskere har en pensionsordning med løbende omkostninger, der oftest afregnes som en procentdel af opsparingen. Når du begynder at spare op og vælger pensionsordning er det fristende at vælge procentvis omkostning, fordi omkostningerne med den model er meget lave i starten. Problemet er, at omkostningerne kan blive meget høje, efterhånden som din pensionsformue bliver større.

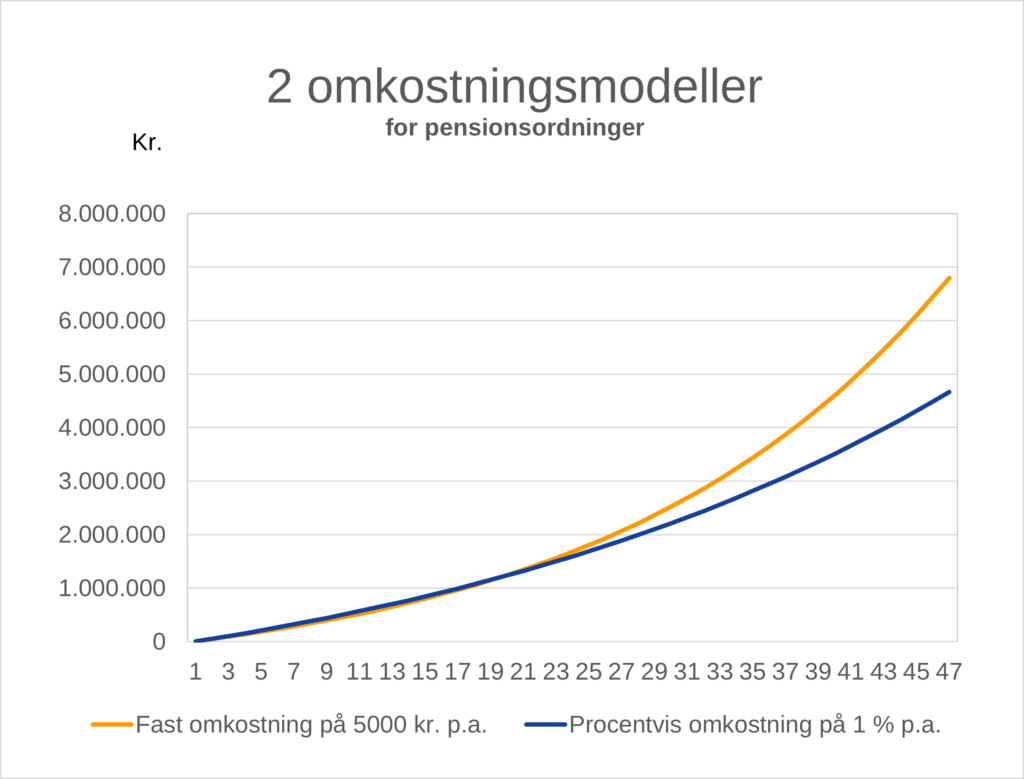

Pensionsformue ved valg af fast omkostning på 5000 kr. om året og valg af 1 % af saldoen om året. 5 % afkast p.a. efter skat. Kilde: Finanshuset i Fredensborg.

I figuren ovenfor viser jeg, udviklingen i pensionsformuen med en årlig indbetaling på 50.000 kr. i 45 år. De 2 grafer viser, hvordan din pensionsformue udvikler sig, hvis du vælger en fast omkostning på 5000 kr. om året, og hvis du vælger en årlig procentvis omkostning på 1 % af saldoen.

Du skal altså vælge mellem en fast omkostning på 5000 kr. eller en procentvis omkostning på 500 kr. det første år. Her vælger de fleste den lave omkostning på 500 kr., men det er faktisk et dårligt valg.

På figuren er forskellen ikke stor de første 20 år, men herefter stiger forskellen kraftigt. Efter 45 år (svarende til et arbejdsliv), er fordelen ved at vælge en fast omkostning nået op på 637.000 kr. Selvom du taber på en fast omkostning i begyndelsen, vinder du stort over hele perioden.

Omkostninger truer din pension – Finanshuset Fredensborg

Undgå procentvise omkostninger

Langt de fleste pensionsordninger i pensionsselskaberne og bankernes puljeordninger har procentvise omkostninger. Det er ikke tilfældigt. Du kan dog undgå denne fælde ved at vælge at investere i eget depot i en bank (vælg en bank uden depotomkostninger og lave handelsomkostninger). Omkostningerne er typisk meget lave, hvis du vælger værdipapirer som aktier og obligationer og undgår investeringsforeninger.

I praksis er det dog svært helt at undgå procentvise investeringsforeninger. Men du bør undgå foreninger med høje omkostninger (rettesnor – over 0,5 % om året er dyrt).