Du bør løbende sænke risikoen i din pensionsportefølje, frem mod du går på pension. Det handler om risiko og skat. Se 3 modeller for høj, mellem og lav risiko.

Tilpas risiko løbende

En læser spurgte for nylig om risiko og afkast i pensionsopsparingen: Hvorfor skal jeg reducere min risiko frem mod pensionen, når det reducerer afkastet? Ja, det er en god overvejelse. Afkast er naturligvis vigtigt, men beskyttelsen mod pludselige tab tæt på, eller efter du har nået, din pensionsalder kan være endnu vigtigere. Tidspunktet for, hvornår du skal bruge opsparingen, spiller en stor rolle i dine valg af risiko.

Faktisk bør du løbende tilpasse din risiko i din pensionsportefølje frem mod tidspunktet, hvor du skal bruge af din opsparing. Det handler om at undgå et stort tab kort før udbetaling med alvorlige konsekvenser for din pensionsformue.

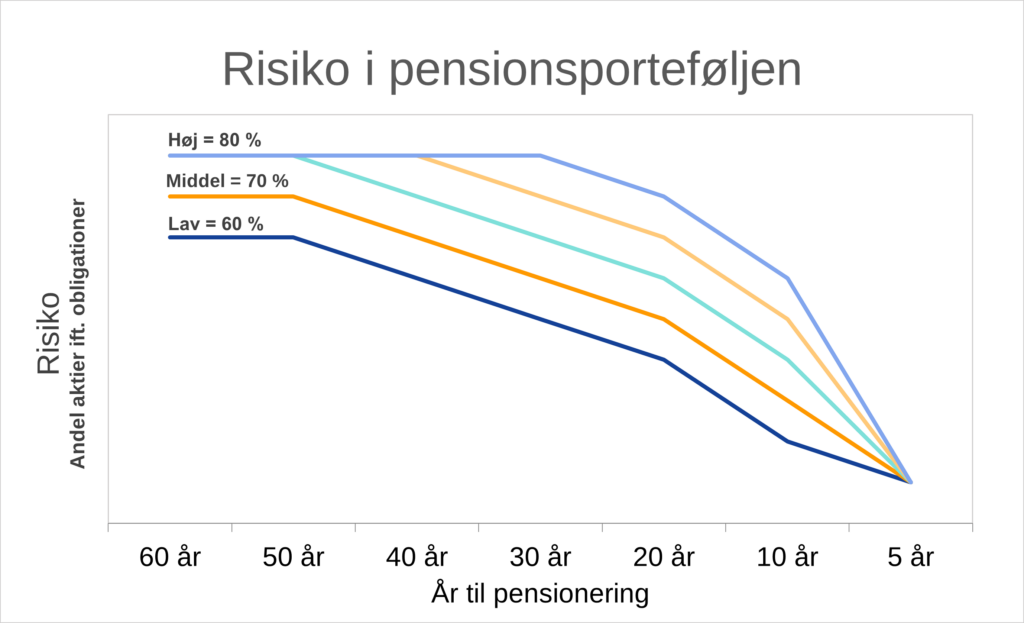

3 modeller til at sænke risiko i pensionsporteføljen inden pensionering. Model 1: 80 % aktier 60 år inden pensionering ved høj risiko, model 2: 70 % aktier ved middel risiko og model 3: 60 % aktier ved lav risiko.

Sænk risiko i pensionsopsparingen – Finanshuset Fredensborg

Vælg den rigtige risiko

Som udgangspunkt bør du ikke vælge lav risiko først i opsparingsperioden, da der jo typisk er meget lang tid til pensionering. Sparer du derimod kun op over 5-10 år, giver god mening at vælge lav risiko. Valg af risiko handler også om præferencer, men som rådgiver er det min opgave at fortælle dig, hvis du vælger en risiko, der ikke passer til din økonomi. Det er jeg forpligtet til.

Tidshorisonten har betydning for, hvor stor en risiko du bør påtage dig. Jo længere tid du har til udbetaling, desto bedre er muligheden for at eventuelle tab på enkelte aktiver kan opvejes af gevinster.

Det kan være dårligt at vælge for lav risiko, fordi du erstatter muligheden for tab med en forudsigelig mindre gevinst gennem for lavt afkast. Det er særlig problematisk for unge mennesker, der har lang tid til pensionering og kan tåle høj risiko. Det er vigtigt at forstå, at risiko kan påvirke økonomien positivt på lang sigt.

Derfor skal du rebalancere din portefølje – Finanshuset Fredensborg

Skat af tab lige inden pensionering

Dine muligheder for refusion af skat i forbindelse med tab i slutningen af opsparingsperioden kan være begrænsede. Du kan ikke være sikker på at få al den skat tilbage, du allerede har betalt.

I pensionsordninger beskattes du typisk af årets afkast (lagerskat), mens der for frie midler anvendes realisationsskat på aktier. Forskellen mellem disse skatteformer er vigtig at forstå, særligt hvis du investerer i enkeltaktier, hvor forskellen i beskatning er størst.

Læs mere om skat på pensionsafkast på Skats hjemmeside: Skat af pensionsafkast