2023 har været både godt og skidt for privatøkonomien. Uanset din økonomi, er der 5 ting du bør tjekke inden nytår. Det handler om skat, omkostninger, afkast og risiko.

Et besværligt år for økonomien

Når du ser tilbage på året 2023, har du sandsynligvis oplevet usikkerhed om fremtiden på en del områder, og flere dele af din formue og poster i dit budget har sikkert ændret sig ret meget.

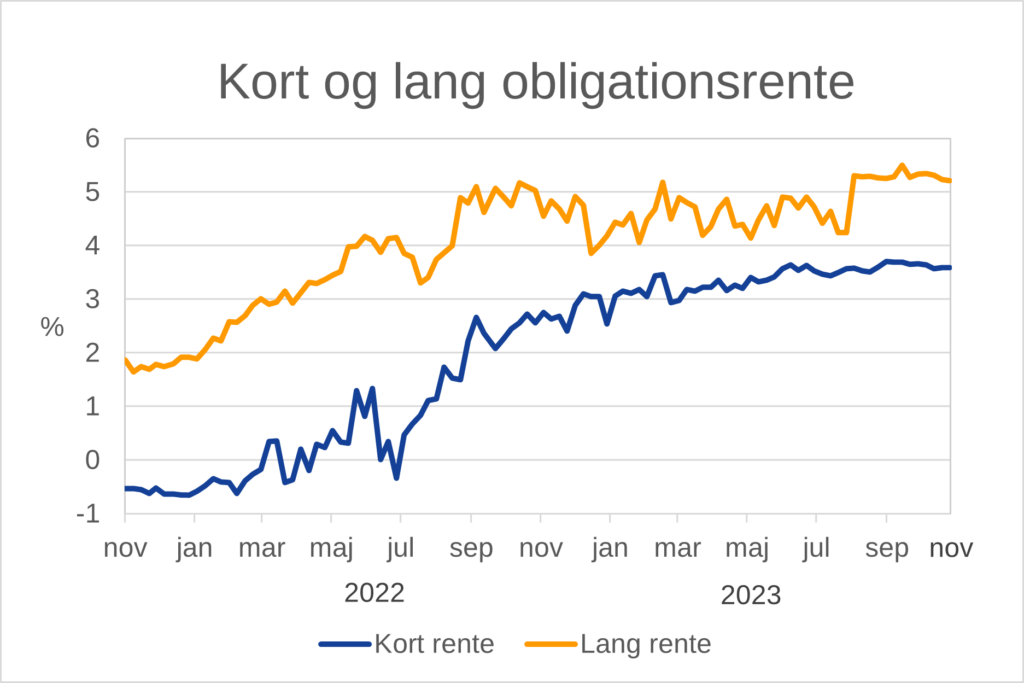

Renterne er steget betydeligt over året, og det har påvirket stort set alt både i Danmark og i resten af verden. Rentestigningerne skyldes nationalbankernes indsats for at dæmpe inflationen ved at sænke aktiviteten i økonomierne. Missionen er lykkedes, kan vi nu konstatere, men det har ikke været klart ret længe, og det er stadig usikkert om inflationen holder sig på det nuværende niveau.

Har du lån, ejer du fast ejendom og har en del af din formue i værdipapirer, så har 2023 været et besværligt år, hvor du skulle tage stilling til mange forhold og ændringer hen ad vejen. Har du ikke gjort noget, er du måske gået glip af gevinster og muligheder for at undgå tab.

Efterhånden som renterne er steget kan dine lån have ændret sig, eller de kan ændre sig fremover i 2024. Samtidig har der i 2023 været store udsving i aktiemarkederne. Nogle aktier er steget med raketfart, mens andre er styrtdykket. Året har også budt på stormvejr for din boligøkonomi, fordi dine løbende udgifter til boligen er steget. Du har måske fået ny ejendomsvurdering, der har givet anledning til bekymringer og usikkerheder (husk, at har du en ejerbolig, så får du enten en skattelettelse eller en skatterabat). Din bolig kan også være faldet i værdi, hvis den ligger i bestemte områder, og hvis du har en ejerlejlighed i en stor by, kan du se frem til usikkerhed om prisen i 2024.

Se, hvad du kan gøre for at holde din økonomi i topform i løbet af året. Hent vores gratis Privatøkonomisk opgavekalender – Finanshuset Fredensborg

Den korte og lange obligationsrente 26. november 2021 til 20. november 2023. Kilde: Obligationsrenter (finansdanmark.dk)

5 ting du bør tjekke i privatøkonomien inden nytår

De sidste privatøkonomiske opgaver venter nu. Her har 5 opgaver, du med fordel kan kigge på, hvis du vil have mest muligt ud af din økonomi.

1. Forskudsregistrering 2023

Tjek din forskudsregistrering 2023 og se, om du får restskat. Betaler du topskat, så undersøg, om du kan udskyde skatten ved at indbetale på pensionsordninger. Betaler du ikke topskat, men får restskat, så tjek dine fradrag en ekstra gang. Det kan også være, at en pensionsindbetaling kan betale sig, men så er det mere kompliceret, hvis du ligger til at få modregninger i folkepensionens pensionstillæg.

2. Forskudsregistrering for 2024

Tjek din forskudsregistrering for 2024 og se, om tallene er korrekte. Der kan eksempelvis være afvigelser i beløbene for renteudgifter, lønindkomster eller befordringsfradrag.

Tjekliste til forskudsopgørelsen 2024 – Finanshuset Fredensborg

3. Aktieindkomst af frie midler

Tjek din realiserede aktieindkomst fra dine frie midler (dvs. ikke aktiesparekontoen, pensioner eller selskab). Det handler om udbytter samt tab og gevinster efter omkostninger på handlede aktier.

Du skal helst have en aktieindkomst på 58.900 kr., da det er grænsen for den lave beskatning på 27 % i 2023. Du bør sælge aktier med tab for at sænke indkomsten eller sælge aktier med gevinst for at øge indkomsten for at ramme tæt på beløbet. Er du gift kan du udnytte din partners eventuelt uudnyttede beløb.

Optimerer du ikke på denne måde, kan du på sigt komme til at betale 42 % i skat i stedet for 27 % af nogle af dine løbende gevinster.

Hvis du har mange penge, er denne optimering besværlig, – for nogle er det i praksis umuligt at holde sig under 27 %-grænsen. Det er dog alligevel en god ide at tjekke din aktieindkomst, fordi du så kan forskudsregistrere dig korrekt og indbetale skatten inden årsskiftet. Det sidste skal alle huske på for at undgå et rentetillæg.

I 2023 kan du selv med en stor formue sandsynligvis nedbringe din realiserede aktieindkomst til niveauet for den lave skat af dine frie midler, fordi der er mange aktier som har givet store tab.

4. Indbetaling til aktiesparekonto

Tjek om du kan indbetale mere på din aktiesparekonto. Du kan indbetale op til 106.600 kr. på en aktiesparekonto i 2023. Afkast af børsnoterede aktier på en aktiesparekonto beskattes med 17 % lagerskat, som du kender det fra dine pensioner.

Indbetal mere på din aktiesparekonto – Finanshuset Fredensborg

5. Modregning i folkepensionens pensionstillæg

Tjek om du bliver modregnet af positiv kapitalindkomst og realiseret aktieindkomst, hvis du som pensionist modtager folkepensionens pensionstillæg. For at undgå modregning skal du nedbringe din samlede årlige indkomst (eksklusive folkepensionen) til 91.300 kr. som enlig eller 182.900, hvis I er samlevende.

Udbetalinger fra dine øvrige pensioner indgår også i beregningen af din samlede indkomst og modregnes, hvis du overskrider indkomstgrænsen.

Fra 2024 bliver du ikke længere modregnet af dine arbejdsindkomster (sker med tilbagevirkende kraft også i 2023), så får du muligvis ret til pensionstillæg, selvom du ikke har fået det tidligere. Det bør du undersøge allerede nu. Dermed bliver spørgsmålet om modregning i pensionstillægget aktuelt for flere pensionister med arbejde, end det har været indtil nu, og noget de bør undersøge.

To måder at sænke modregning i pensionstillægget:

- Optag lån, så du får renteudgifter (negativ kapitalindkomst) der fratrækkes i positiv kapitalindkomst, så kan du i 2024 få ret til mere i pensionstillæg.

- Sælg aktier med tab så din aktieindkomst nedbringes. Den må højst være 5000 kr. (per person). Så modregnes du ikke af dine aktier, da kr. 5000 (per person) er grænsen for modregning.