Rentestigningerne rammer nu. Har du de rigtige lån til de høje renter på lånemarkedet? Måske kan du få en bedre økonomi og sænke din risiko ved at omlægge nu.

Renterne på realkreditlån er steget markant det seneste år. Renten på F1-lån har gået fra at være negativ til at ligge over 3 %, og de lange lån med fast rente har nu debitorrenter på cirka 5,5 %. Samtidig ligger (kerne)inflationen på omkring 6-7% %, så hvis din løn (eller pension) følger inflationen med op de kommende år, så vil det blive lettere at betale ydelserne. Realværdien af restgælden (nutidsværdien) vil på den måde falde.

Alt i alt har 2022 budt på store udfordringer i forhold til renten, men det har også givet dig gode muligheder i din privatøkonomi. Problemet med negative renter på indlån er eksempelvis løst som følge af de stigende renter, og der er kommet større renteafkast på obligationer.

Renter og kurser på de mest brugte realkreditlån.

| Løbetid | Rente | Afdragsfrihed* | Aktuel kurs | Tilbudskurs |

| 20 år | 4,0% | 0 år | 95,38 | 94,81 Åben |

| 20 år | 5,0% | 0 år | 98,73 | 99,01 Åben |

| 30 år | 4,0% | 0 år | 94,78 | 94,35 Åben |

| 30 år | 4,0% | 10 år | 93,49 | 93,07 Åben |

| 30 år | 5,0% | 0 år | 98,66 | 98,29 Åben |

| 30 år | 5,0% | 10 år | 97,70 | 97,53 Åben |

| 30 år | 5,0% | 30 år | 96,65 | 97,10 Åben |

| 30 år | 6,0% | 0 år | 100,79 | 100,28 Lukket |

| 30 år | 6,0% | 10 år | 100,30 | 99,86 Lukket |

Jyske Fast Rente. Gælder til og med: 03-01-2023

| Fastrenteperiode | Afdragsfrihed* | Tilbud kontantlånsrente |

| 1 årig | 0 – 10 – 30 år | 3,125% |

| 2 årig | 0 – 10 – 30 år | 3,563% |

| 3 årig | 0 – 10 – 30 år | 3,397% |

| 4 årig | 0 – 10 – 30 år | 3,506% |

| 5 årig | 0 – 10 – 30 år | 3,513% |

| 6 årig | 0 – 10 – 30 år | 3,597% |

Jyske Rentetilpasning. Gælder til og med: 03-01-2023

Kilde: Realkreditkurser – kurser på realkreditlån (jyskebank.dk)

Renteniveauet, som det fremgår af oversigten herover, er ikke set højere de senest 10 år. Lige nu er det 35-40.000 kr. dyrere om året at låne 1 mio. kr., end det var for et år siden. Historisk set er renten dog ikke høj, det er vigtigt at huske.

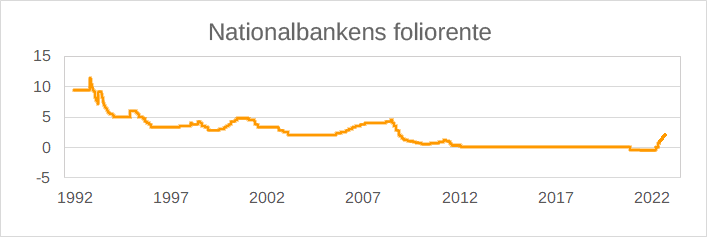

Nationalbankens foliorente 1992-2023. Kilde: Officielle rentesatser (nationalbanken.dk)

Som det fremgår af grafen, har renten været en del højere end nu i det meste af perioden. Inflationen har ligeledes været højere end nationalbankernes nuværende målsætning på 2 % i det meste af perioden.

Guide til omlægning af realkreditlån – Finanshuset Fredensborg

Skal du omlægge realkreditlån nu?

Som udgangspunkt bør du altid udnytte de muligheder rentemarkedet tilbyder dig. Rentemarkedet forandrer sig konstant, så alt kan være anderledes om få måneder. Renterne kan falde eller stige, men lige nu er forventningen, at renten ikke ændrer sig betydeligt de kommende 6 måneder.

Det er meget usikkert, hvordan renterne udvikler sig på længere sigt, men det er min vurdering, at renterne skal ned, når inflationen er faldet, hvilket finansministeriet vurderer, vil ske i løbet af 2023.

Har du ikke omlagt realkreditlån det seneste år, bør du overveje dine muligheder ud fra disse 3 grundlæggende egenskaber ved lånet, rente, løbetid og afdrag.

1. Rente

Har du fast rente, kan du omlægge lånet for at opnå en kursgevinst. Det bør du være positiv overfor. Kontakt din uafhængige rådgiver i Finanshuset, hvis du endnu ikke har gjort det, og få en vurdering af, om det kan betale sig for dig.

Har du det rigtige realkreditlån?

Få en uforpligtende samtale med en erfaren rådgiver

Har du lån med variabel rente, stiger din rente sandsynligvis inden længe, og her gælder det om at have is i maven. Har du lav variabel rente på dit lån, som vil stige, når det skal rentetilpasses næste gang, skal du sandsynligvis vente indtil da, inden du gør noget.

Men undersøg allerede nu, om det giver problemer i din økonomi, hvis renten på dit lån stiger til et nyt meget højere niveau. Vil højere rentebetalinger presse dit rådighedsbeløb, bør du allerede nu tilpasse din økonomi, så du kan klare den højere ydelse, når lånet er omlagt.

Husk, at du ved omlægning kan tænke i at kan vælge både fast og variabel rente – altså to lån i stedet for et. Det er dog kun, når du omlægger store lån – typisk skal lån være større end 1 mio. Kr.. Det vil kunne give dig både fordelen ved lav variabel rente, hvis renten falder og fast rente med mulighed for kursgevinster, hvis renten stiger.

2. Løbetid

Har du lang restløbetid på dit lån (over 20 år), vil pointerne om renter i punkt 1 være betydningsfulde. Omlægger du dit lån af disse årsager, bør du derfor typisk vælge 30 års løbetid på det nye lån.

Har du god opsparingsevne, kan du dog vælge at nedbringe løbetiden og afdrage lånet hurtigere for at mindske renteudgifterne på sigt. Det er faktisk hele ideen med at omlægge lån – i hvert fald for familier med et opsparingsoverskud. Er det ikke tilfældet, er løbetid udelukkende et spørgsmål om likviditet.

Spar renteudgifter med kortere løbetid – Finanshuset Fredensborg

3. Afdrag

Der er 4 grunde til at vælge afdragsfrihed

- Du ønsker at nedspare (f.eks. som pensionist)

- Du vil spekulere i faldende og stigende renter løbende og ønsker derfor maksimal kursfølsomhed på obligationerne bag lånet.

- Du vil have størst mulig likviditet i din privatøkonomi.

- Du vil geare økonomien ved at investere provenuet fra lånet i værdipapirer. Alle typer værdipapirer er faldet, og du kan derfor optage lån for at spekulere i, at de stiger fremover. Du skal have en meget god økonomi for at gøre dette.

Uanset formålet er det kombinationen af dine valg af rente, løbetid og afdragsprofil, som sikrer, at dit lån passer præcis til din situation og dine behov.