At styre sit forbrug er den vigtigste og sikreste vej mod økonomisk frihed. Se de 6 almindeligste veje til økonomisk frihed og 6 ting du kan gøre.

6 veje til økonomisk frihed

Økonomisk frihed afhænger i høj grad af, hvor god du er til at styre din økonomi med et budget, sådan vil det være for langt de fleste. Det er kun de færreste, der kan opnå økonomisk uafhængighed uden budgetstyring, og det vil ofte skyldes eksterne faktorer.

Du opnår økonomisk frihed, når din privatøkonomi giver dig frit valg på to områder.

- Du behøver ikke at arbejde – du vælger selv, om og hvornår du vil arbejde.

- Du kan mere eller mindre bruge så mange penge, som du har lyst til.

Begge dele kræver, at du råder over en formue, der er likvid eller giver et sikkert afkast. Det kan du opnå på flere forskellige måder.

De mest almindelige veje til økonomisk frihed er

- Brug mindre end du tjener

- Køb fast ejendom, der stiger i værdi

- Tag store risici, som går godt

- Arv en formue

- Sælg en virksomhed

- Vind i lotto

Du kan kombinere de forskellige veje, hvis du er dygtig og heldig. Hvis styrer du dit forbrug, ejer din egen virksomhed, arver fra velhavende forældre, er villig til at tage risiko og investerer fornuftigt i fast ejendom (ejerbolig), er dine chancer for at opnå økonomisk frihed bedre. Din sikreste vej er dog, at du styrer dit forbrug, det vil på lang sigt med renters rente skabe mulighed for økonomisk frihed.

Hvis du tror, at dit liv bliver kedeligt, hvis du skal styre dit forbrug, så husk på, hvor surt det kan blive, hvis du har brugt for meget for længe, og ikke har penge til, det du vil.

Kend dit rådighedsbeløb – Finanshuset Fredensborg

Et almindeligt forbrug

Inden jeg giver mit bud på de vigtigste elementer i en opsparingsplan for en ung familie, skal vi se på hvad en almindelig dansk familie bruger sine penge på.

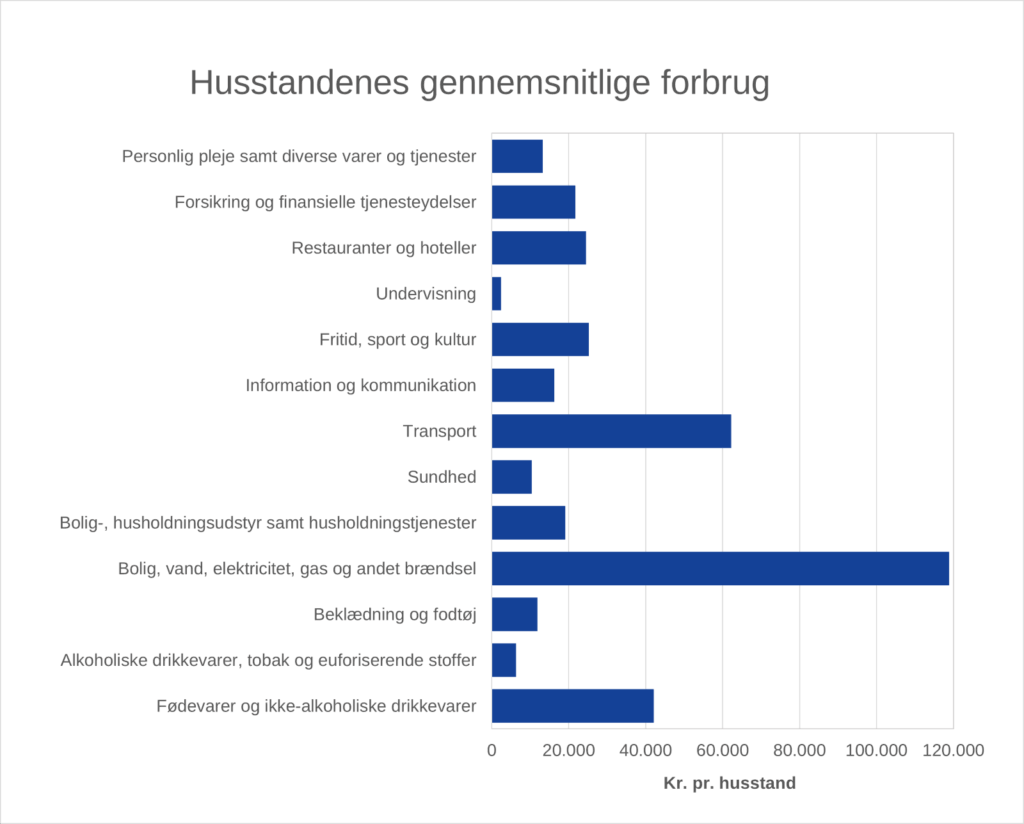

Ifølge Danmarks Statistiks forbrugerundersøgelse var det samlede forbrug i 2023 i gennemsnit 374.247 kr. pr. husstand. I figuren herunder kan du se, hvad pengene bliver brugt på.

Danske husstandes gennemsnitlige forbrug fordelt på vare/tjeneste-gruppe, 2023. Kilde: Forbrugsundersøgelsen – Danmarks Statistik

De tre områder familierne brugte flest penge på var boligudgifter inklusive vand og el, transport og fødevarer. Disse tre kategorier udgør tilsammen næsten 60 % af danskernes samlede forbrug.

De områder, der i gennemsnit blev brugt færrest penge på, var sundhed, alkohol, tobak og euforiserende stoffer samt undervisning.

Der er naturligvis stor forskel på, hvor mange penge de enkelte familier har. Fordi bolig, transport og dagligvarer udgør hovedparten af budgettet, er det også de poster, der er vigtigst at styre og planlægge detaljeret.

Det to mest almindelige privatøkonomiske fejl er at vælge en bolig, der er for dyr, og ikke at holde det ønskede rådighedsbeløb på et passende niveau.

Styr din økonomi med et ønsket rådighedsbeløb – Finanshuset Fredensborg

Kom godt i gang med at spare op

Dit forbrug bestemmer opsparingen i din privatøkonomi. Det, der er tilbage, når du har betalt alle dine omkostninger, er opsparing (eller nedsparing, hvis du bruger mere, end du tjener).

Opsparingen skabes således:

Indtægter efter skat – faste udgifter = faktisk rådighedsbeløb

Faktisk rådighedsbeløb – ønsket rådighedsbeløb = opsparing/nedsparing

I indtægterne indgår likvide afkast af formuen.

I en opsparingsplan indgår denne sammenhæng, som er meget vigtig at styre. Det er første skridt i en opsparingsplan at skabe en langsigtet opsparingsevne.

Her er 6 skridt, du kan tage for at kommen godt i gang med opsparingen:

1. Sørg for stabil indkomst

Sørg for at have gode stabile faste indtægter, der sikrer dit nødvendige forbrug. Jo højere livsindkomst jo lettere bliver det at skabe økonomisk frihed.

2. Invester i fast ejendom

Tænk fast ejendom ind i din økonomi i form af en ejerbolig, og gå efter et attraktivt område. Afkastet (ejendomsavancen) vil skabe en næsten arbejdsfri samfundsbestemt konjunkturgevinst i din økonomi. Det er bedre at betale til din egen opsparing end til en udlejer.

3. Definer et ønsket rådighedsbeløb

Sammensæt et fornuftigt (rationelt) ønsket rådighedsbeløb, der skaber en så høj opsparingsevne som muligt. Det skaber likviditet, så du kan spare op, hvor du får mest muligt ud af det. Det kan være pensioner, en aktieportefølje, et sommerhus, egen virksomhed eller noget helt andet, som du måske har en særlig viden om.

Læg et budget og få en bedre privatøkonomi – Finanshuset Fredensborg

4. Tag en fornuftig risiko

Tag risiko mens du kan. Har du ingen risiko i din opsparing, får du sandsynligvis heller intet afkast. Renters rente effekten er nok den vigtigste motor til at skabe økonomisk frihed på lang sigt. I din privatøkonomi vil 2 ud af 3 opsparingskroner komme fra renters rente-effekten set over dit liv. Det er en af flere grunde til at det er dyrt at være fattig.

5. Hold din økonomi vedlige

Det er vigtigt at holde din privatøkonomi ved lige. Der er løbende ting, du skal holde øje med, og valg du skal træffe i løbet af året. Se Finanshusets privatøkonomiske årshjul

6. Få uafhængig rådgivning

Som ung familie er du velkommen til at kontakte os, hvis du har spørgsmål om, hvordan du planlægger budget og opsparing, der giver det bedst udgangspunkt for at opnå økonomisk frihed.