Fradrag for indbetalinger til pension er ikke længere en god forretning for de fleste. Hvad betyder pensionsfradraget for din pension?

I Danmark har det længe været sådan, at skat og pension hænger sammen som ærtehalm. Det skyldes, at politikerne vil have danskerne til at spare op til deres pension, fordi den gennemsnitlige levealder stiger. Det mål er lykkedes til overflod, og danskerne er nu blandt dem, der sparer mest op til pension i hele verden. Men noget tyder på, at strategien har overlevet sig selv.

Pensionsopsparing med fradrag

Gennem de seneste 10-15 år er mulighederne for fradrag ved indbetaling til pension gradvist blevet forringet. Skattereglerne er ændret, så fradraget for pensionsindbetalinger ikke længere giver værdi. For de fleste almindelige danskere er der ikke længere nogen fordel i at udnytte skattefradraget og spare op i ratepension og livrente. Fradraget er ikke med til at øge pensionsformuen, ja, faktisk vil mange tabe på at spare mere op på denne måde.

Pensionsordninger er skattemæssigt begunstiget på to måder. Du får fradrag i din personlige indkomst for indbetalinger til ratepension og livrente, men ikke for indbetalinger til aldersopsparing. Og så har du en særlig lav afkastbeskatning på ratepension, livrente og aldersopsparing.

Den rigtige pensionsopsparing for dig

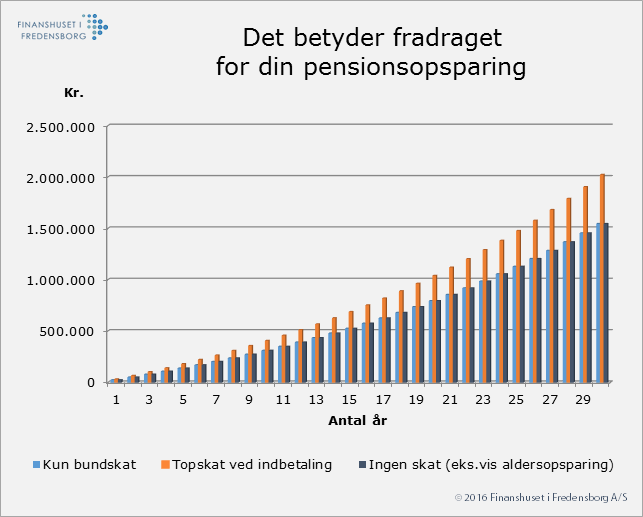

Så meget betyder fradraget for din pensionsopsparing

Figuren nedenfor viser, hvor meget du får ud af at spare op til pension i tre forskellige tilfælde:

- Du får fradrag i bundskatten ved indbetaling (ratepension eller livrente)

- Du får fradrag i topskatten ved indbetaling (ratepension eller livrente)

- Du får ikke fradrag ved indbetaling (aldersopsparing.)

Så meget sparer du op over 30 år i tre forskellige scenarier med en belastning af dit rådighedsbeløb på 24.250 kr. om året efter skat og et afkast på 4,5 % efter afkastskat og omkostninger. © 2016 Finanshuset i Fredensborg A/S

Figuren viser, at indbetaling til ratepension eller livrente kun er bedre end aldersopsparing, når du får fradrag i topskat ved indbetaling. Får du kun fradrag i bundskat, er der ingen skattemæssig forskel, om du indbetaler til ratepension, livrente eller aldersopsparing.

Eksemplet er realistisk for en helt almindelig økonomi med en frivillig eller arbejdsgiverordning (overenskomst) og en opsparing på ca. 2.000 kr. om måneden (netto). Pensionsformuen når op i mellem 1,5 og 2 mio. kr. efter skat over 30 år afhængigt af, om du har fradrag i topskat eller ej. Får du fradrag i topskat, øger du pensionsformuen med 500.000 kr. over 30 år. Der er til gengæld ikke forskel på, om du får fradrag i bundskat, eller om du sparer op uden skattefradrag, hvis du betaler bundskat af sidst tjente krone, når de bliver udbetalt.

Herudover vil indbetalinger til ratepension og livrenter for mange danskere som kun ligger i bundskatten af sidst tjente krone blot give anledning til modregninger i folkepensionens pensionstillæg.

Konklusionen er, at det sandsynligvis er en dårlig forretning for dig at spare op i ratepension eller livrente, hvis du ikke betaler topskat. Du kan i hvert fald ikke vide med sikkerhed, om du taber på indbetalinger, uden at lave en præcis beregning.

Skal du spare op i en pensionsordning?

Afskaf pensionsfradraget

Det er kun de færreste danskere, der betaler topskat. Derfor har langt de fleste absolut intet ud af at spare op i pensionsordninger med fradrag for indbetaling. De eneste, der har fordel af dette, er pensionsselskaberne, der tjener godt på tage omkostninger af den udskudte skat.

Derfor giver det nuværende pensionssystem med skattefradrag for pensionsindbetalinger ikke længere mening, hverken for staten eller for den almindelige dansker. Det er ikke forkert at sige, at pensionssystemet tager fra de fattige og giver til de rige.

De 3 største uretfærdigheder i pensionssystemet

Danskerne fortjener en pensionsreform

Det er ikke hensigtsmæssigt, at det er så kompliceret at afgøre, om det kan betale sig at spare op i en pensionsordning. Det danske pensionssystem trænger i den grad til en reform.

Danskerne fortjener et pensionssystem, der er enkelt og gennemskueligt, og hvor det kan betale sig at spare op til gavn for dig og for samfundet.