Uden risiko, får du ikke et højere afkast end inflationen, medmindre du er heldig. Sådan lægger du en plan, der sikrer dig det bedste afkast af din formue.

Flere ting påvirker dit afkast

De finansielle markeder er som hovedregel meget effektive, derfor opnår du sjældent et højt afkast uden at løbe en stor risiko. Vil du have et højt afkast, må du acceptere, at du kan tabe mange penge. Du kan dog begrænse, hvor mange penge du kan tabe. Undgå usystematisk risiko på enkeltaktier eller for mange investeringer i bestemte sektorer, hvor afkastet beror på enkelte selskabers præstation eller overnormal udvikling i vækstbrancher frem for udviklingen i markedet.

Der er desuden en sammenhæng i forhold til omkostninger og skat. Jo lavere omkostninger og skat du betaler, desto højere afkast kan du generere på sigt. Et godt eksempel på dette er, når du udskyder skat i din pensionsordning ved at få fradrag i topskatten for indbetalinger. Det hjælper dig med at få et højere afkast af din opsparing over tid.

Læg en plan for din risiko

Din tidshorisont er også vigtig. Er der lang tid til, at du skal bruge pengene, kan du sandsynligvis løbe en større risiko, end hvis du skal bruge pengene til en ny bil eller bolig i løbet af et par år.

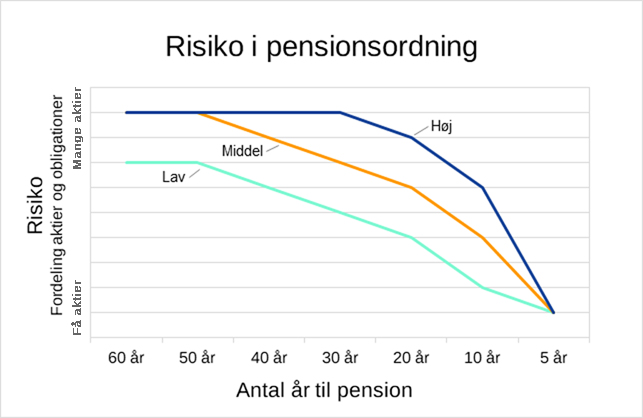

Din risiko skal altså ikke være den samme hele tiden gennem dit liv, den bør typisk falde, jo tættere du er på det tidspunkt, hvor du skal bruge pengene. Figuren herunder viser, hvordan du kan planlægge din risiko gennem dit liv med lav, mellem eller høj risiko.

Bemærk, at du ikke er garanteret et højere afkast ved at vælge en højere risiko, men muligheden er større.

Risiko i porteføljen (afspejlet i fordeling mellem aktier og obligationer) over tid i forhold til, hvor lang tid der er til, at pengene skal bruges. Kilde: Finanshuset i Fredensborg A/S

Figuren viser, hvordan ønske/behov/tolerance for risiko ændrer sig over tid. Den sammensætning af aktier og obligationer, der giver lav risiko, hvis der er 50 år til, du skal bruge pengene, giver høj risiko, hvis du skal bruge dem om 10 år.

En portefølje med lav risiko vil typisk bestå af 50 % aktier og 50 % obligationer. Middel risiko vil typisk indeholde 30-40 % obligationer og resten i aktier. Høj risiko vil have mere end 70 % i aktier.

| Risiko | Aktier | Obligationer |

| Lav | 50 % | 50 % |

| Middel | 60-70 % | 30-40 % |

| Høj | >70 % | <30 % |

Det gælder dog ikke de sidste 10-15 år på en pension, som er under udbetaling, hvor din portefølje skal passes lidt oftere, så du rebalancerer dig ud af aktier og over i obligationer. Til sidst, når der er 5 år til, du skal bruge pengene (udløb på pension), er der næsten kun er obligationer tilbage.

3 ting afgør risikoen i din privatøkonomi – Finanshuset Fredensborg

Afgørende at rebalancere

Det er afgørende, at du rebalancerer risikoen i din portefølje undervejs. Tro ikke, at alt er godt i porteføljen, fordi aktierne har givet et stort afkast det seneste år. Netop når aktierne eller enkelte aktier har givet store afkast, er det vigtigt, at du gør noget aktivt for at holde fast i dit valg af risiko. Gør du ikke noget, stiger din risiko.

Det er vigtigt, at du er konsistent i dine valg af risiko og strategi, men når konjunkturerne i økonomien skifter, skal du være opmærksom. Så skal du være parat til at tilpasse dine valg og din strategi, hvis inflationen og renten stiger og væksten i BNP aftager.

Har du eksempelvis ikke rebalanceret din portefølje de seneste 12-18 måneder, er det tid til at se på den igen.

Få den rigtige risiko i din portefølje – Finanshuset Fredensborg