Risikoen i din økonomi bliver først tydelig i krisetider. Du bestemmer i høj grad din risiko gennem dine valg. Især 3 ting afgør risikoen i din privatøkonomi.

Vælg din risiko

Alle familier er forskellige og det samme gælder deres privatøkonomi – ikke to familier er helt i samme situation. Dine ønsker til tilværelsen er sikkert forskellige fra de fleste andres, men dine ønsker skal stemme over overens med dine økonomiske muligheder, hvis du skal have dem opfyldt. Det er op til dig.

Er du skolelærer er det svært at opfylde ønsket om at bo i et palæ på strandvejen, og er du ufaglært, er det ikke lige til at realiseret ønsket om at køre i Porsche. Dine ønsker om forbrug skal passe med dine muligheder for indkomst.

På samme måde hænger din risiko sammen med dine valg af aktiver og passiver – formue og lån.

Selvom det er muligt for dig helt at undgå risiko i din privatøkonomi, vil det sjældent være godt for din formue. Forsøg i stedet at vælge en risiko på et passende niveau. Det vil typisk sige, at du som yngre vælger at have en højere risiko, og at du sænker den med alderen.

3 ting har særlig stor betydning for, hvor stor risiko du har i din økonomi.

1. Risiko i ejerboligen

Din ejerbolig (og eventuelt sommerhus) er den formuedel, der påvirker risikoen i din økonomi mest. Det skyldes, at ejerboligen tilføjer usystematisk risiko og gearing i din økonomi. Når det alligevel sandsynligvis er en fordel for dig at vælge en ejerbolig, skyldes det at du også har boligudgifterne, hvis du lejer, og så kan du lige så godt eje. Du skal bare huske at din risiko stiger og at tilpasse din økonomi derefter.

Med en lejebolig kan du som regel frigøre dig økonomisk inden for 3 måneder ved at opsige lejekontrakten. Det kan du ikke regne med i en ejerbolig, den skal først sælges, og prisen kan være faldet, taget kan være utæt og grunden kan vise sig at være forurenet.

Det er dog næsten altid en fordel for dig at tage den risiko, også selvom den er usystematisk. At risikoen er usystematisk, vil sige, at prisen kan stige og falde uafhængigt af den generelle udvikling i priserne på ejendomsmarkedet.

Dertil kommer, at ejerboligen typisk skal finansieres, hvilket betyder, at du øger både din aktiver og dine passiver – du gearer med andre ord din økonomi. På den måde bliver du afhængig af renteudviklingen i samfundet, og dine valg af rente på lån vil påvirke dine udgifter og restgæld de kommende 20-30 år.

Kun få beslutninger har så stor betydning for din økonomi som at købe eller sælge din bolig.

Det gælder om at have en fornuftig balance mellem indkomst og boligpris. Sætter du for mange penge i fast ejendom, binder du for meget likviditet i et aktiv, der kan variere meget i værdi. Det kan blive rigtig dårligt for din økonomi, det er den situation mange boligejere ser ind i lige nu.

Med cirka 15 års mellemrum falder boligpriserne drastisk med 20-30 %, og det er ikke alle boliger, der efterfølgende stiger igen – det så vi senest efter finanskrisen. Din økonomi skal kunne klare disse udsving, hvis du har den rigtige risiko. Opstil et beregnet worst case-scenarie for et fald i boligpriserne, og vurder, om din risiko er i orden. Gør det samme for dit valg af rente. Variabel rente kan være godt for din økonomi, hvis ikke rentestigninger ødelægger det.

Så meget skal du tjene for at købe hus

2. Risiko i pension og frie midler

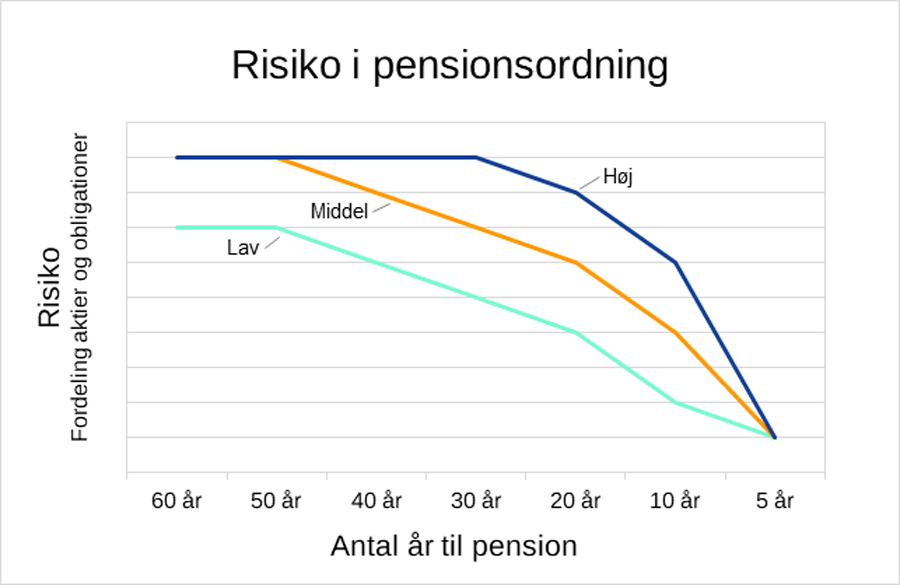

Spredning og tidshorisont er vigtigst, når det gælder risikoen i dine værdipapirer i pensioner og frie midler. Med den rette spredning kan du være ret sikker på at få markedsrenten minus omkostninger i din portefølje. Desuden kan du sammensætte din risiko mere præcist i forhold til din tidshorisont. Du kan godt have høj risiko på kort sigt og stadig have lav risiko på lang sigt.

Udviklingen i risikoen på en pensionsordning i forhold til antal år til pensionstidspunktet ud fra modelporteføljer med hhv. lav, middel og høj risiko. Kilde: Finanshuset i Fredensborg.

Risikoen reguleres ved at sammensætte en blanding af typisk sikre obligationer og aktier i en modelportefølje. Ved høj risiko er aktieandelen 70-80 %, fordi forventningen er, at afkastet er højere på aktier end på sikre obligationer på lang sigt, men det er ikke sikkert, at det bliver sådan. Ved lav risiko er aktieandelen 50 %.

Skal du rebalancere din portefølje?

Få en uforpligtende samtale med en erfaren rådgiver

3. Risiko i job og arbejdsindkomst

Dine muligheder for indtjening fra arbejdsindkomst afhænger af din alder, erfaring og vigtigst af din uddannelse. Du kan naturligvis også opnå høj indkomst ved egen virksomhed, eller hvis du er særligt dygtig – det er der altid brug for. De fleste opnår dog de bedste muligheder for en høj indkomst ved vælge den rigtige uddannelse.

Nogle fagområder er særligt konjunkturfølsomme og giver dig en forholdsvis højere risiko i din privatøkonomi end andre fag. Som eksempelvis arkitekt vil dine jobmuligheder være meget afhængige af konjunkturerne på boligmarkedet.

Vil du have lav risiko på din indkomst, er et job i staten eller som læge attraktive muligheder. De personlige præferencer i forholdt i jobsikkerhed kan variere betydeligt, men de fleste foretrækker høj jobsikkerhed og prioriterer det over højere løn.

Sådan spreder du risikoen i din portefølje

Kend din risiko når du planlægger

Din risiko i ejerbolig, investering og job er afgørende, hvis du vil kende risikoen i din økonomi. Det er eksempelvis vigtigt at vide, hvor sikker din indkomst er, når du køber bolig eller investerer. Risikoen i din økonomi skifter gennem dit liv, som ung er din risiko høj og indkomsten lav, når du bliver ældre, bliver din risiko høj igen og det samme er indkomsten. Det skal du tage højde for når du planlægger din økonomi.

Sådan styrer du risikoen i din økonomi – Finanshuset Fredensborg